모처럼 대규모 수주 낭보

미국 대선이 임박하면서 전기차 캐즘(Chasm·일시적 수요 정체) 그늘이 드리운 국내 배터리업계에 긴장감이 고조되고 있다. 배터리 3사(LG에너지솔루션·SK온·삼성SDI)가 대규모 수주로 돌파구를 찾고 있지만, 미 대선 불확실성 등 불안감도 짙다. 내년 흑자전환 전망이 나오지만 본업 자체가 회복세로 돌아선 것은 아니라는 점에서 내부적으로는 여전히 고심이 큰 분위기다. 공장 가동률이 곤두박질친 가운데 수천억원대 이자비용 등 재무 부담을 계속해서 낮추는 것도 고민거리다.

|

미 대선에서 트럼프 대세론이 재차 확산하는 가운데 배터리 3사 긴장감이 커지고 있다. 영국 시사주간지 이코노미스트는 최근 미국 대선 결과 예측 모델에서 트럼프 전 대통령이 538명의 선거인단 중 과반을 확보하는 것으로 나타났다고 보도했다. (AP) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

유럽서 수주 호재

LG엔솔, 벤츠와 공급 계약

캐즘 그늘이 짙은 전기차 배터리업계에 모처럼 희소식이 들려왔다.

최근 LG에너지솔루션은 메르세데스-벤츠 계열사를 상대로 2028년부터 10년간 총 50.5GWh(기가와트시) 규모 46시리즈 전기차 배터리를 공급하는 계약을 체결했다. 지름이 46㎜인 46시리즈는 기존 2170(지름 21㎜·길이 70㎜) 배터리 대비 에너지 용량은 5배, 출력은 6배 높이고 주행 거리는 기존 대비 16% 늘린 차세대 원통형 배터리다. 이번 계약이 LG에너지솔루션에 갖는 의미는 남다르다. 원통형 배터리 수주처로 기존 핵심 고객사 테슬라 외에 유럽 완성차 제조사와 맺은 첫 계약이다. 배터리 폼팩터 측면에서도 국내 배터리 기업이 46시리즈 공급 계약을 따낸 것은 이번이 처음이다.

또, LG에너지솔루션은 미국 완성차 업체 포드와 총 109GWh 규모 전기 상용차 배터리 셀·모듈 장기 공급 계약을 따냈다. 계약 금액은 밝히지 않았지만, 배터리 셀 기준 13조원 수준 매출이 가능할 것이라는 관측이다. 모듈을 포함하면 매출 규모는 더 늘어날 수 있다. 이번에 공급할 배터리는 유럽에서 포드의 차세대 전기 상용차 모델 ‘이-트랜짓’에 탑재될 가능성이 높다. 포드는 유럽 상용차 시장 1위 기업이다. 포드에 공급될 배터리는 폴란드 브로츠와프 공장에서 생산된다.

이외 삼성SDI는 현대차 프리미엄 브랜드 제네시스가 개발 중인 대형 전기 스포츠유틸리티차(SUV) GV90에 각형 배터리를 공급할 것으로 알려진다. GV90은 현대차가 울산에 건설 중인 전기차 전용 신공장에서 처음 양산 예정인 플래그십 전기 SUV다. 울산 전기차 신공장이 2026년 1분기 양산 예정인 점에 비춰 GV90 출시 시점은 2026년 상반기가 유력하다.

최근 유럽연합(EU) 새 집행부에 친(親)전기차 인사가 내정된 점도 호재다. 유진투자증권은 EU 탄소 규제에 변동이 없다는 가정 아래 유럽 전기차 판매가 올해 0.5% 역성장에서 내년 16% 성장세로 돌아설 것으로 추정했다. 한병화 유진투자증권 애널리스트는 “독일의 전기차 보조금 재도입은 유럽 시장의 업황 턴어라운드를 알리는 중요한 계기가 될 것”이라고 말했다.

국내 배터리업계는 사업 포트폴리오 다변화, 차세대 기술력 강화 등 중장기 전략 실행에 힘써 캐즘 이후를 대비한다. LG에너지솔루션은 새 기업 비전 ‘에너지로 세상을 깨우다(Empower Every Possibility)’를 선포하고 배터리 제조를 넘어 ‘에너지 순환 비즈니스’로 사업을 확장한다고 밝혔다. 2028년까지 2023년(33조7455억원) 대비 매출을 2배 이상 성장시킨다는 포부다. IRA 세액공제를 제외하고도 10% 중반 상각 전 영업이익(EBITDA)을 달성해 안정적인 현금 창출 능력을 확보한다는 목표도 세웠다. 폼팩터 다변화에 나선 SK온은 차세대 원통형 배터리와 리튬·인산철(LFP) 배터리 공급에 속도를 낸다. SK온은 이르면 2026년 LFP 배터리 생산을 시작한다. 삼성SDI는 2027년 양산을 목표로 전고체 배터리를 개발 중이다.

|

지속되는 재무 부담

이자비용, 영업익 8배

그러나 배터리업계에서는 여전히 긴장감이 팽배하다. 2차전지 산업을 둘러싼 위기 요인이 여전하기 때문이다. 본업 추세 회복을 단정할 수 없는 데다 고정비 부담은 갈수록 커진다. 특히 미국발 ‘폴리코노미(Politics+Economy)’ 여파가 전기차 산업 최대 변수로 지목된다.

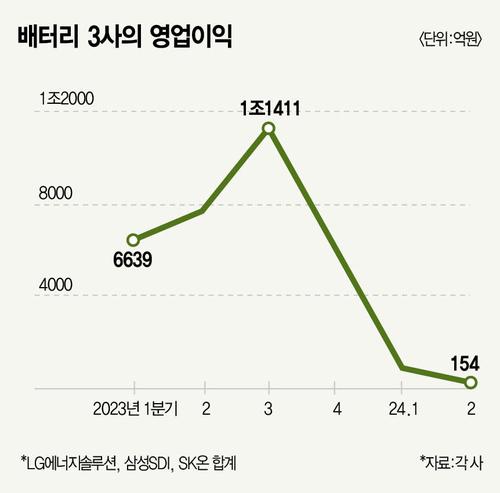

배터리업계 우려 요인 상수는 재무 부담이다. 본업 현금흐름이 크게 위축된 가운데 최근 수년간 단행된 공격적인 설비투자로 이자 부담은 눈덩이처럼 치솟는다. 연내 배터리 3사 이자비용만 1조원에 육박할 것이라는 전망도 나온다.

금융감독원 전자공시에 따르면, 연결 기준 올 상반기 국내 배터리 3사 이자비용 합계는 7919억원으로 1년 전 같은 기간보다 크게 늘었다. 이 기간 배터리 3사 영업이익 합계는 1086억원이다. 배터리 판매로 남긴 영업이익보다 이자로 내는 돈이 8배 가까이 많다. 올 상반기 영업손실 7917억원을 기록한 SK온이 3961억원의 이자비용으로 가장 많았다. 같은 기간 LG에너지솔루션은 이자비용으로 2299억원을 썼다. 보수적 투자 기조를 유지한 삼성SDI 이자비용은 1659억원으로 상대적으로 낮았다.

막대한 이자비용에 비해 실적 개선은 더디다. LG에너지솔루션은 올 3분기 잠정 실적 발표에서 매출 6조8778억원, 영업이익 4483억원을 기록했다고 밝혔다. 1년 전보다 매출과 영업이익은 각각 16%, 39% 줄었다. 미국 인플레이션 감축법(IRA)에 따른 첨단제조생산 세액공제(AMPC)를 제외하면 177억원의 영업손실을 입은 것으로 사실상 적자다.

삼성SDI와 SK온도 올 3분기 실적 전망이 어둡다. 금융투자업계에 따르면, 삼성SDI는 올 3분기 매출 4조5926억원, 영업이익 1771억원으로 역성장 가능성이 높다. 1년 전보다 매출은 23%, 영업이익은 64% 줄어들 전망이다.

출범 이후 11개 분기 연속 적자에 허덕이는 SK온은 올 3분기에도 적자가 예상된다. SK온은 지난 2분기 공장 가동률 하락, 헝가리 신규 공장 가동에 따른 초기 비용 증가로 분기 최대 적자(영업손실 4601억원)를 기록했다. 누적 적자는 3조원에 달한다. 실적 부진 장기화로 SK온은 희망퇴직과 자기계발 무급휴직을 단행했다.

SK온은 1조원 규모 유상증자와 리밸런싱 등으로 ‘재무절벽’을 버틴다. 최근 SK온은 주가수익스와프(PRS) 방식으로 금융권 대상 유상증자를 추진해 1조원을 확보했다. 이 돈은 전액 채무상환에 쓰인다. 부채를 줄이는 만큼 이자 부담을 일부 덜 수 있게 됐다. SK온은 SK트레이딩인터내셔널, SK엔텀 등과 합병으로 5000억원 규모 EBITDA 개선도 기대한다.

공장 가동률을 끌어올리는 것도 갈급한 과제다.

LG에너지솔루션과 SK온 공장 가동률은 지난해 각각 69.3%, 87.7%에서 올 상반기 59.4%, 53%로 하락했다. 가동률 저하가 지속될 경우 이들 기업은 고정비 직격탄을 맞는다. 공장 가동률 약세로 생산량이 급감하면 단위원가 부담이 급증하는 ‘레버리지의 역습’에 노출된다. 공장 가동률이 줄더라도 고정비는 그대로인 만큼 단위원가 부담이 커진다.

美 대선 긴장감 팽배

트럼프 대세론 확산

무엇보다 미 대선에서 트럼프 대세론이 재차 확산하는 게 배터리 3사 긴장감을 높인다. 영국 시사주간지 이코노미스트는 최근 미국 대선 결과 예측 모델에서 트럼프 전 대통령이 538명의 선거인단 중 과반을 확보하는 것으로 나타났다고 보도했다. 카멀라 해리스 부통령은 262명의 선거인단을 확보하는 데 그칠 것으로 예측됐다. 트럼프 전 대통령 당선 확률은 54%, 해리스 부통령 당선 확률은 45%로 나타났다. 이코노미스트 예측 모델에서 트럼프 전 대통령 당선 확률이 해리스 부통령보다 높게 나타난 것은 지난 8월 초 이후 2개월 만이다. 미국 컬럼비아대와 함께 개발한 이코노미스트 선거 예측 모델은 각 주(州) 단위 여론조사에 해당 지역 경제 통계와 과거 선거 결과, 인구 특성 등 외부 요인을 추가해 시뮬레이션한다.

트럼프는 전기차 의무화와 자동차 탄소 배출량 감축 정책 철회, 파리기후협정 재탈퇴, 환경·사회·지배구조(ESG) 정책 중단 등을 연일 강조한다. 전기차 지원은 대폭 줄이고 환경 규제는 완화해 내연기관 시장에 힘을 싣겠다는 게 트럼프 산업 정책 뼈대다. 저렴한 화석연료 기반 에너지 산업을 되살리고 이를 통한 미국 제조업 경쟁력 강화를 목표로 한다.

미 대선 결과에 따라 변동성이 크게 확대될 것으로 평가되는 정책은 IRA다. 트럼프 전 대통령은 바이든 행정부 정책인 IRA를 ‘그린 사기’라고 원색적으로 비판하며 법안을 폐지하겠다며 벼른다.

다만, 폐지보단 축소 가능성이 크다는 시각이 우세하다. IRA 폐지는 입법 절차를 거쳐야 하는데, 주별 이해관계가 다르고 공화당이 압도적 다수당이 되지 않는 이상 현실화할 가능성은 높지 않다는 관측이다. 대통령 고유권한인 행정명령으로 IRA 효과를 축소시킬 가능성을 산업계는 우려한다. 행정명령으로 전기차 지원금을 삭감하거나, 내연기관 규제 완화 등 전기차 보급 속도 조절에 나서 배터리 기업을 직간접적으로 압박할 가능성이 높다.

중국 기업을 중심으로 세계 2차전지 시장점유율이 확대되는 점도 한국 기업에는 부담이다. 점유율 확대로 향후 생산량 조절을 지렛대 삼아 2차전지업계 가격 주도권을 중국 기업이 거머쥘 수 있어서다.

올 들어 중국을 포함한 글로벌 시장에서 국내 배터리 3사 점유율은 소폭 하락했다. 시장조사업체 SNE리서치에 따르면, 올 1~8월 세계 배터리 시장에서 중국 CATL과 BYD 합산 점유율은 53.5%(CATL 37.1%·BYD 16.4%)로, 지난해보다 2.1%포인트 늘었다. 반면, 국내 배터리 3사 점유율은 3.4%포인트 하락한 21.1%를 기록했다. 같은 기간 LG에너지솔루션은 12.1% 점유율로 3위다. SK온은 4.8% 점유율로 4위, 삼성SDI는 4.2%로 7위다.

중국 기업의 배터리 시장 지배력 확대는 중국 외 지역에서도 확연하다. SNE리서치에 따르면, 올 1~8월 중국을 제외한 글로벌 배터리 시장에서 중국 CATL은 26.3% 점유율로 1위다. BYD는 6위를 유지했다. 반면, 국내 배터리 3사 점유율은 1년 전 같은 기간보다 2.3%포인트 감소한 46%를 기록했다. 이 기간 LG에너지솔루션은 57.3GWh로 2위(점유율 25.8%)를 유지했다. SK온은 24.4GWh로 3위(11%)다. 삼성SDI는 21.3GWh로 5위(9.6%)에 자리했다.

중장기적으로는 현대차 등 글로벌 완성차업계가 배터리 내재화에 속도를 내는 것도 셀 제조사에는 부담 요인이다. 최근 현대차는 물론 미국 테슬라와 중국 BYD에 이어 미국 GM과 일본 토요타도 배터리 자체 생산 계획을 발표했다. 글로벌 완성차업계 배터리 내재화가 셀 제조사에 당장 큰 악재로 작용할 가능성은 낮다는 게 대체적인 시각이다. 완성차업계 배터리 내재화 전략은 셀 설계 역량 강화로 전기차 시장 협상력을 키워 ‘헤게모니’를 되찾겠다는 복안으로 풀이된다. 결국 배터리 설계 주도권을 가져와 이를 기반으로 셀 제조사를 대상으로 한 협상력을 키우겠다는 의미다. 전기차 산업 주도권 재편 과정에서 셀 제조사 간 가격 경쟁이 심화할 가능성을 짐작할 수 있는 대목이다.

[배준희 기자 bae.junhee@mk.co.kr]

[본 기사는 매경이코노미 제2282호 (2024.10.30~2024.11.05일자) 기사입니다]

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.