|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

전배승 LS증권 연구원은 “3분기 순이익은 8014억원을 기록해 시장 예상치를 상회하며 역대 최대규모 이익을 시현했다”며 “이자이익 감소세가 이어졌으나 비이자이익이 큰 폭으로 증가해 총영업이익이 전 분기와 전년 동기 대비 8% 증가했고, 판관비와 대손비용이 동반 감소하며 호실적의 배경으로 작용했다”고 설명했다.

이어 “비이자이익 급증은 환평가이익이 671억원 발생하며 전기 대비 969억원 크게 증가한데다, 유가증권 관련이익 또한 500억원 가량 확대된 영향”이라며 “판관비의 경우 계절적 감소분 이외에도 사내복지기금 관련 176억원 환입이 발생했으며, 대손비용은 추가 충당금 적립이 없어 전체적인 비용감소 폭이 크게 나타났다”고 분석했다.

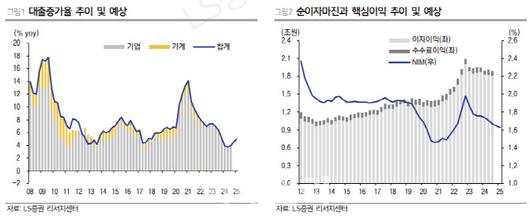

전배승 연구원은 “순이자마진(NIM)은 4베이시스포인트(bp·1bp=0.01%p) 하락해 타행 대비 하락 폭이 적게 나타났다”며 “대출금리 하락에도 시장 중금채를 활용해 조달비용이 하락한데다, 가계대출 규제에 따른 기업대출 경쟁심화에도 무리한 성장전략을 채택하지 않은 결과”라고 진단했다.

전 연구원은 “향후에도 이자이익 둔화기조는 불가피하나 4분기 계절적 핵심예금 증가와 낮은 대출성장률 기조를 이어가며 NIM의 추가하락 폭은 크지 않을 전망”이라며 “3분기 중 추가충당금 적립은 없었으나 대손율과 건전성지표 개선속도는 여전히 빠르지 못한 상태”라고 짚었다.

그는 “신규 부실채권(NPL) 발생비율은 100bp 부근에서 높게 유지되는 가운데, 실질연체율의 경우 전분기대비 10bp 추가상승하며 2013년 이후 가장 높은 수준을 기록했다”며 “탑라인 둔화와 대손부담으로 2025년까지 수익성 정체흐름은 이어질 것”이라고 예상했다.

전 연구원은 “기업가치 제고계획 발표가 임박한 상태로 보인다”며 “올해 자사주 매입소각 가능성은 낮으나 지난해 수준 배당성향 유지를 가정해도 예상배당수익률은 7%를 상회할 전망”이라고 전했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.