투자의견 ‘매수’, 목표가 25만원으로 ‘상향’

문경원 메리츠증권 연구원은 “10년간 준비한 울산GPS 상업 운전이 다음 달로 다가왔다”며 “시운전이 차질 없이 진행되고 있고 지난 3분기 흑자 전환에도 성공했다는 점 등을 들어 목표주가를 상향한다”고 말했다.

|

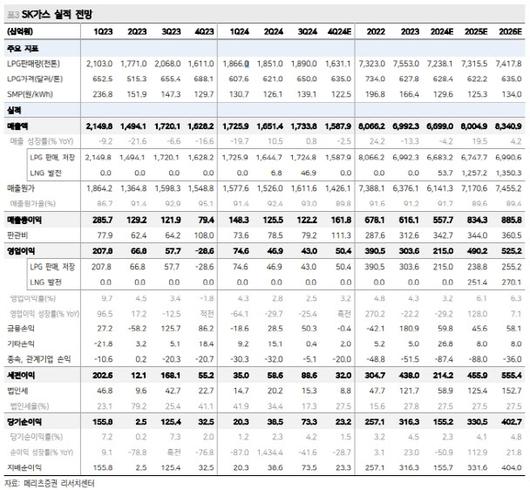

(표=메리츠증권) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

울산GPS 상업 운전을 앞두고 SMP 하락과 동시에 현물 LNG 가격이 상승하면서 스프레드가 악화하고 있는 점은 아쉽다고 보면서도 예상보다 높은 이용률 등이 악재를 일부 상쇄할 것으로 봤다.

문 연구원은 “울산GPS에서 2000억원 이상의 세전이익을 여전히 기대할 수 있다”며 “2025년 중으로 예상되는 지역별한계가격제(LMP)는 변수이나 정확한 시행 시기와 방식은 여전히 불확실하고, 시행되더라도 효과는 킬로와트시 당 5~10원 수준에 그칠 전망”이라고 판단했다.

다만, SK어드밴스드의 적자가 예상보다 길어지고 있다는 점은 문제로 봤다. 중국과 중동의 프로필렌 생산 설비 증설과 중국 경기 부진 지속이 겹친 결과다. 내년부터는 발전 사업의 확장이 SK어드밴스드에서의 지분법 손실을 상쇄해줄 것으로 기대했다.

그리드플렉스(Gridflex)를 통한 미국 ESS 사업(200MW)은 2025년 초 가동, 롯데SK에너루트를 통한 연료전지 발전 사업은 내년 상반기(20MW), 2026년 상반기(58MW) 각각 가동할 전망이다.

아울러 문 연구원은 SK가스를 우리나라에 흔치 않은 가스 가격 상승 수혜 종목이라고도 평가했다. 발전 이익에는 좋지 않을 수 있지만, LPG·LNG Duel Fuel 발전을 활용한 Optionality 이익까지 고려하면 LNG 가격 상승이 호재가 된다고 봤다.

문 연구원은 “상업 운전 직후인 내년 1분기에는 Optionality가 어려울 수 있지만, 정비 기간에 잉여 카고를 재판매하는 등의 LNG 판매 수익은 가능하다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.