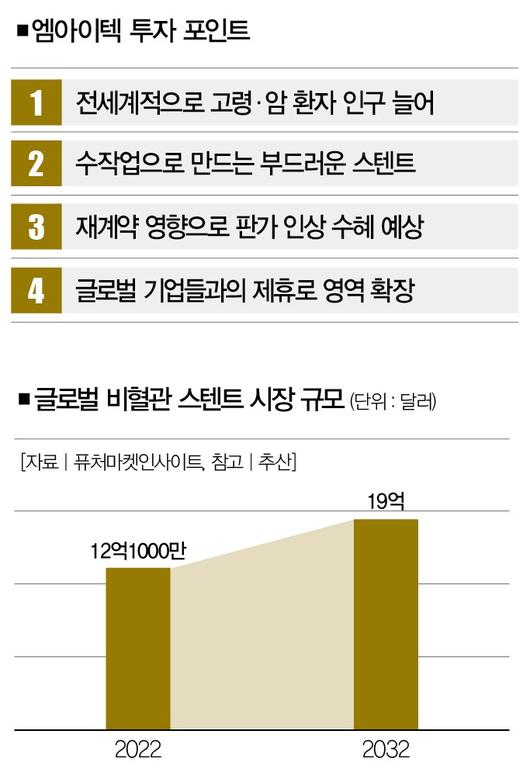

고령 인구와 암환자 수가 늘어나고 있다. 전세계에서 공히 일어나는 일인데, 혜택을 받는 기업도 있다. 비혈관 스텐트 제조기업인 엠아이텍이 대표적이다. 국내 시장(점유율 2위)과 일본(1위)을 넘어 유럽시장에서도 괄목할 만한 성장을 거듭하고 있다. 주목할 점은 이 회사의 경쟁력이 '숙련된 손기술'에서 나온다는 거다.

|

전세계적으로 고령ㆍ암 환자 인구가 늘어남에 따라 비혈관 스텐트 시장 규모는 성장하고 있다.[사진 | 게티이미지뱅크] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

제약ㆍ바이오 업종이 최근 다시 들썩이고 있다. 팬데믹으로 투자자의 관심을 받은 지 4년여 만이다. 무엇보다 주가가 뜨겁다. 바이오 기업 알테오젠은 2차전지 기업 에코프로비엠을 제치고 코스닥 상장 시가총액 1위(8월 27일 기준)에 등극하기도 했다. 제약ㆍ바이오에서 파생된 의료기기 제조ㆍ생산업체인 엠아이텍이란 회사도 눈여겨볼 만하다.

비혈관 스텐트 제조기업인 엠아이텍이 올린 성과는 화려하다. 국내 최초로 비혈관용 스텐트를 개발ㆍ생산해 두각을 나타낸 이 회사는 2018년 코스닥 시장에 상장했다. 2023년 기준 비혈관 스텐트 점유율 한국 2위, 일본 1위를 기록하고 있다.

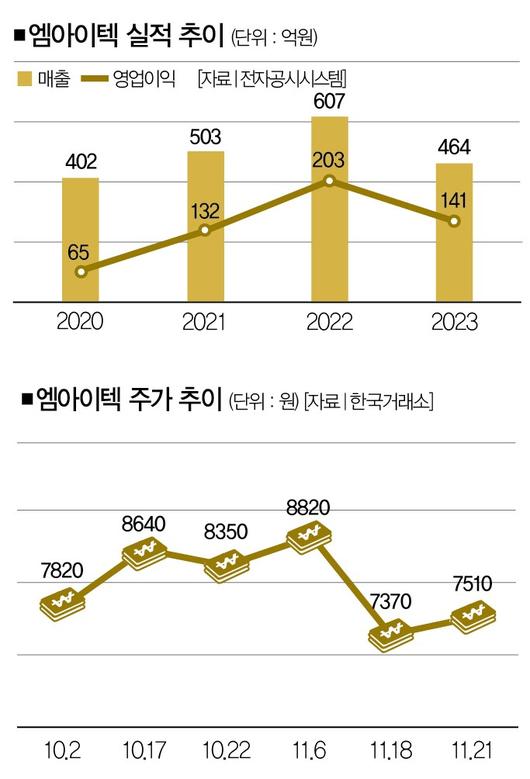

제품을 수출하는 곳은 107개국(2022년 기준)에 달한다.[※참고: 비혈관용 스텐트는 소화기ㆍ비뇨기ㆍ호흡기 등에 넣는 것이다. 식도ㆍ내장ㆍ담관 등이 좁아지거나 폐색閉塞(닫혀서 막힘)할 때 이용한다. 체내에 삽입하며, 원통형의 작은 금속망 형태를 가지고 있다.]엠아이텍은 올해 3분기까지 누적 매출 415억원과 영업이익 153억원을 달성했다. 전년 동기 대비 매출액은 34.3%(309억원→ 415억원), 영업이익은 71.5%(89억원→153억원) 늘어났다.

담석증ㆍ담도암ㆍ췌장암 탓에 담즙 흐름이 막힐 때 사용하는 신제품 '멀티홀 스텐트'의 판매가 일본시장에서 꾸준하게 이어지면서 전체 분기의 매출을 끌어올렸다. 멀티홀 스텐트는 스텐트 표면을 감싼 실리콘에 수많은 작은 구멍이 뚫려 있다. 담즙이 스텐트의 주 통로 외에 이 구멍들로도 동시에 빠져나오도록 만들었다.

|

전세계적으로 고령 인구가 늘어나고 있다.[사진 | 연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

눈부신 실적의 원동력은 숙련된 노동자다. 엠아이텍의 스텐트 와이어는 사람이 직접 제작한다. 기계로 만드는 스텐트 와이어는 각각의 가닥을 격자무늬로 교차시킨 덕분에 탄성이 좋지만, 손으로 엮으면 와이어끼리 이음 고리(훅)를 만들 수 있어 부드럽게 움직인다. 엠아이텍의 스텐트가 십이지장ㆍ소장ㆍ대장ㆍ담관 등 구불구불한 모양의 장기에 적합한 이유다.

암환자도 늘고 있다. 영국 에든버러대 리쉐 교수 연구팀에 따르면, 2019년 50세 미만의 신규 암 진단 건수는 총 326만건으로 1990년(182만 건)보다 79.1% 증가했다. 비혈관 스텐트를 이용해 질환을 막아야 하는 수요가 늘고 있다는 건데, 이를 입증하듯 비혈관 스텐트 시장이 해마다 성장하고 있다.

두번째 투자 포인트는 유럽시장이다. 엠아이텍은 지난 9월 유럽 파트너사 올림푸스의 장기독점 유통계약이 끝난 후 새로운 유통사를 나라별로 선정했다. 이탈리아는 기존 유통사인 올림푸스가 계속 맡는다. 유럽 최대 시장인 독일은 후지필름, 영국ㆍ프랑스ㆍ스페인 등은 로컬 유통업체에 유통을 맡겼다. 이 과정에서 엠아이텍은 인상된 판매가격에 계약을 체결했다. 판매가 인상분은 내년부터 실적에 반영될 예정이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

마지막 투자 포인트는 글로벌 기업과의 다양한 제휴다. 전세계 비혈관 스텐트 시장 1위 업체인 보스턴사이언티픽은 현재 엠아이텍의 지분을 9.8% 보유한 2대 주주다. 내시경 글로벌 1위 기업인 올림푸스와 유통 계약을 체결했다. 후지필름과도 사업을 긴밀하게 진행 중이다. 주력사업인 비혈관 스텐트와의 시너지 효과를 위해 2020년 6월부터 후지필름 소화기 내시경 장비를 국내에 수입해 유통하고 있는 건 대표적인 사례다.

올해 엠아이텍의 예상 매출액은 544억원, 영업이익은 185억원이다. 예상이 맞아떨어진다면 매출과 영업이익은 전년 대비 각각 17.2%, 31.2% 늘어난다. 상반기까지의 추이를 보면 달성할 가능성이 높지만, 변수도 있다. 의료파업이 장기화 국면에 접어들었다는 점이다. 다만, 유럽 재계약이 이를 상쇄할 것이란 전망도 많다. 이런 점을 반영해 엠아이텍의 목표주가를 1만4000원으로 제시한다. 7600원 수준인 현 주가보다 84.2% 이상 높은 전망치다.

손창현 독립리서치P&J 팀장

홍승주 더스쿠프 기자

hongsam@thescoop.co.kr<저작권자 Copyright ⓒ 더스쿠프 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.