다올투자증권, 투자의견 '매수' 유지…목표주가 5만8000원으로 상향

|

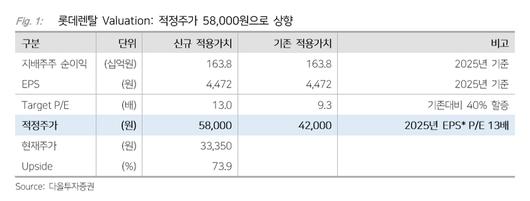

<이미지를 클릭하시면 크게 보실 수 있습니다> |

다올투자증권은 9일 롯데렌탈에 대해 초대형 렌터카 업체의 탄생이 시도되고 있다며 투자의견 '매수'를 유지하고 목표주가를 기존 4만2000원에서 5만8000원으로 상향조정했다.

유지웅 다올투자증권 연구원은 "롯데그룹은 어피니티 에쿼티 파트너스 등에게 보유지분 52.6%를 매각하는 MOU를 체결했다"며 "주당 7만7000원, 매각 기업가치는 약 2조8000억 원 규모"라고 설명했다.

그러면서 "100% 지분가치로 환산시 거래에서 전제되고 있는 기업가치는 약 2조8000억 원 규모로 현재 주가 대비로 약 130%의 프리미엄이 반영된 수치"라고 덧붙였다.

유 연구원은 "플랫폼 업체로서의 효용성, 인수시 SK렌터카와의 규모의 경제 시녀지 형성 가능성이 반영되며 높은 프리미엄이 제시된 것으로 파악된다"고 분석했다.

이어 "동사 주가에 대한 적정 PER은 기존 대비 40%를 할증한 13배를 반영해 5만8000원으로 상향한다"고 덧붙였다.

또 유 연구원은 "매수희망 측인 어피니티는 4월 8500억 원 밸류에 SK렌터카를 인수한 바 있으며, 롯데렌탈 인수시 국내 렌터카 시장에서 점유율이 40%에 육박해 신차구매, 중고차 매각, 신규 형성 시장인 온라인 B2C 등 시장 지배력이 현격하게 증가할 수 있다"고 내다봤다.

이어 "롯데렌탈 및 2위 사업자인 SK렌터카가 모두 대기업 집단에서 벗어나게 되며 사업의 확장성이 부각될 것으로 기대된다"며 "특히 전동화 흐름·카쉐어링 사업은 근본적으로 플랫폼 업체로서의 멀티플을 지향할 수 있게 만든다"고 했다.

[이투데이/권태성 기자 (tskwon@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.