|

신보, '소상공인 위탁보증' 산환기간 최대 5년 연장/그래픽=이지혜 |

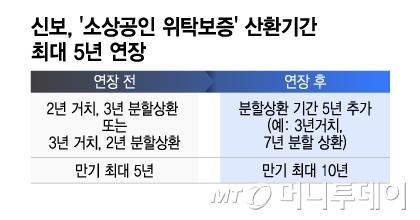

신용보증기금(이하 신보)이 '소상공인 위탁보증' 만기를 5년에서 최대 10년으로 늘린다. 만기 연장으로 소상공인의 상환부담과 대출 부실률을 낮추는 효과가 기대된다.

20일 금융권에 따르면 지난 18일부터 '소상공인 위탁보증' 대출(소상공인 2차 금융지원 대출)의 상환기간 연장 접수가 시작됐다. 차주가 신청하면 심사를 통해 기존 위탁보증 대출 만기 기간을 5년(거치기간 3년 포함)에서 최대 10년으로 늘릴 수 있다.

기존 '3년 거치, 2년 분할상환'의 대출 상환구조를 '3년 거치, 7년 분할상환'으로 바꾸면 월 납부 원리금이 약 70% 감소하는 효과가 있다.

소상공인 위탁보증은 코로나19(COVID-19) 확산으로 어려움을 겪는 소상공인을 지원하기 위해 도입된 제도로 2020년 5월부터 2022년 1월(신규 공급기준)까지 운영됐다. 빠른 자금 공급을 위해 신보와 시중은행이 위탁보증 계약을 하고 은행이 보증심사까지 맡은 제도다.

은행은 보증심사를 대출연체, 세금 체납 여부 등으로 간소화해 진행했고, 총 7조4309억원 규모의 위탁보증이 이뤄졌다. 처음 도입 당시에는 2년 거치, 3년 분할상환의 5년 만기 상품으로 운영됐으나 소상공인의 주머니 사정이 나아지지 않자 2022년 4월 거치기간을 최대 3년까지 연장했다.

이자만 내는 거치기간은 1년 늘었지만 분할상환 기간이 3년에서 2년으로 줄어든 만큼 원리금 상환부담은 늘어나는 단점이 있었다. 내년 5월부터 5년 만기가 돌아오고, 소상공인의 원리금 상환 부담은 낮추고자 금융당국은 분할상환 기간을 최대 5년 늘릴 수 있도록 관련 지침을 지난달 말 변경했다.

만기 연장은 대출받은 수탁은행에 신청하면 된다. 신보는 만기 연장 신청 시 수탁은행과 차주의 부담을 낮추기 위해 제출서류를 간소화하고, 조사서 작성과 일부 심사도 생략하기로 했다. 다만 새롭게 보증을 갱신하는 만큼 보증료율 0.9%가 적용된다.

금융당국과 신보가 위탁보증 대출의 만기를 최대 5년 연장하는 것은 소상공인의 상환 부담을 더는 것과 동시에 위탁보증 부실률을 낮추는 효과도 있을 것으로 전망된다. 대출 당시 보증심사가 간소화된 만큼 위탁보증의 부실률도 상당하다. 부실이 발생한 대출은 보증을 선 신보가 대신 은행에 갚는 중이다.

신보의 대위변제 금액은 △2020년 15억원 △2021년 837억원 △2022년 1831억원 △2023년 5074억 원으로 증가 추세다. 올해 상반기에도 2652억원을 대신 갚아줬다. 지난해 부실률이 13%에 이른다. 대위변제 예산이 부족해 일반보증 사업비에서 일부를 전용해 갚는 중이다.

신보 관계자는 "소상공인 위탁보증의 만기를 추가로 5년 더 연장해주는 것"이라며 "만기기간이 길어진 만큼 월 원리금 상환 부담이 낮아질 것으로 기대된다"고 말했다.

김남이 기자 kimnami@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.