■2024 산업결산 <상> 반도체

AI칩 수요 몰려 HBM 승승장구

IT 침체에 범용 제품은 하락세

기업용 SSD 수요 둔화 상황서

中 CXMT 등 저가공세도 악재

내년 3분기에나 가격 반등할 듯

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

올해 국내 반도체 업계는 고대역폭메모리(HBM)를 비롯한 고부가 인공지능(AI) 반도체가 지배했다. 글로벌 빅테크들의 공격적인 AI 데이터센터 투자와 맞물려 HBM의 수요와 가격이 동반 상승하며 고공행진을 이어갔다. 반면 스마트폰과 PC 등 정보기술(IT) 전방 수요는 줄어들며 범용 제품과의 양극화 현상이 심화했다. 이런 가운데 중국 메모리 업체들이 빠르게 생산능력 확대를 기반으로 한 저가 정책을 펼치며 위협 요인도 커지고 있다.

반도체 업계에서는 내년 상반기까지 메모리반도체 양극화 현상이 강도를 더해갈 것으로 보고 있다. 삼성전자(005930)와 SK하이닉스(000660) 등 국내 반도체 업체도 AI 서버 관련 메모리를 위주로 경쟁력 확보에 집중할 방침이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◇메모리 성장 이끈 HBM, 내년도 훈풍=올해 메모리반도체 시장 성장은 고성능 D램인 5세대 HBM(HBM3E)이 주도했다. SK하이닉스가 엔비디아의 AI 가속기에 HBM3E 제품을 납품하며 3분기 7조 원이 넘는 역대 최대 영업이익을 냈다. 뒤이어 마이크론도 엔비디아 납품을 시작했지만 생산 물량을 고려하면 SK하이닉스의 독점 공급에 가까운 상태가 유지되고 있다. 엔비디아 퀄(품질) 테스트를 아직 통과하지 못한 삼성전자는 내년 1분기 대량 양산을 목표로 작업에 속도를 내고 있다.

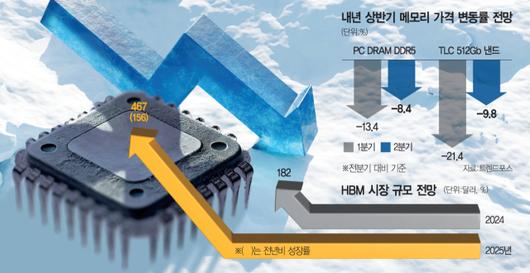

내년 메모리 수요도 HBM 등 AI 메모리에 집중될 것으로 전망된다. 글로벌 D램 시장에서 HBM이 차지하는 비중은 지난해 8%에서 올해 21%까지 올랐고 내년 34%까지 상승할 것이라는 분석도 있다. 엔비디아는 차세대 AI 가속기 ‘루빈’의 출시 시기를 2026년에서 내년 3분기로 앞당기는 방안을 추진하고 있다. 이 제품에는 6세대 HBM(HBM4) 8개가 탑재된다. SK하이닉스는 내년 초 업계 최초로 HBM3E 16단 제품의 샘플 공급, 하반기에는 HBM4 12단 제품 출시를 계획하고 있다. HBM 시장에서 고배를 마신 삼성은 SK하이닉스보다 한 세대 앞선 10나노급 6세대(1c) D램을 기반으로 HBM4를 양산한다는 계획을 세우고 역량을 집중하고 있다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◇'찬바람' 범용 반도체, 내년 초까지 춥다=지난해 10월부터 반등하기 시작한 범용 반도체 업황은 하반기 들어 빠르게 둔화했다. 스마트폰과 PC 등 IT 제품의 소비자 수요가 제대로 회복되지 않은 상태에서 중국 메모리 기업들이 출하량을 공격적으로 늘린 탓이다. 창신메모리테크놀로지(CXMT)와 푸젠진화(JHICC)는 DDR4 8기가비트(Gb) D램을 시중 가격의 절반 수준인 0.75~1달러에 팔아치우고 있다. 지난달 PC용 이 제품 평균 고정거래가격은 1.35달러로 전월 대비 20.59% 폭락했다.

글로벌 투자은행(IB)과 시장조사 업체들은 내년 상반기까지 범용 메모리 한파가 지속될 것으로 보고 있다. D램에서는 중국 메모리 물량 확대가 확대되는 가운데 낸드에서는 성장을 이끌던 기업용 솔리드스테이트드라이브(SSD) 수요가 둔화하는 등 해소해야 할 악재 요인이 많다는 것이다. 2020년까지만 해도 웨이퍼 기준 월 생산량 4만 장에 불과했던 CXMT의 D램 생산능력은 내년 30만 장 수준까지 증가할 것으로 전망된다. 이는 세계 3위 D램 업체인 미국 마이크론의 85%에 이르는 수준이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

모건스탠리는 보고서를 통해 “중국 메모리 업체들과의 경쟁 심화로 범용 메모리의 지속 가능한 수익성에 부정적인 영향을 받을 가능성이 높다”며 “내년 상반기는 올해 하반기의 연장선이 될 것”이라고 했다.

가격 전망도 어둡다. 트렌드포스는 내년 1분기 PC용 DDR5 D램의 계약가격 변동률 전망치(전분기 대비 기준)를 기존 3.1% 하락에서 13.4% 하락으로 조정했고 2분기 전망치는 -3.2%에서 -8.4%까지 내렸다. 반등 시점은 3분기로 12%가량 가격이 오를 것으로 봤다. 낸드도 비슷한 추이다. 트리플레벨셀(TLC) 512Gb 낸드 계약가격 변동률은 1분기 -13.7%에서 -21.4%, 2분기는 -3.7%에서 -9.8%까지 하향 조정됐다.

박유악 키움증권 연구원은 “올해 4분기부터 내년 2분기 사이에는 공급 업체들의 D램 가동률 상승과 CXMT의 제품 출하 증가로 인해 공급 증가율이 수요 증가율을 상회할 것”이라고 말했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

노우리 기자 we1228@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.