25일부터 제4인뱅, 예비인가 신청서 접수…6곳 도전장

중저신용자 내세웠던 인뱅, 주담대 키우며 기존 은행 답습

소상공인 내세운 제4인뱅 다를까…“신용평가모델 등 관건”

|

(디자인=김정훈 기자) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

11일 금융권에 따르면 금융당국은 이달 25~26일 이틀간 제4 인터넷은행 예비인가 신청서를 접수한 뒤, 심사를 거쳐 2개월 내 결과를 발표할 계획이다. 예비인가를 통과한 사업자는 올해 안에 본인가까지 마무리하게 된다.

현재까지 더존뱅크, 한국소호은행, 유뱅크, 소소뱅크, AMZ뱅크 컨소시엄 등이 도전장을 내밀었다. 더존뱅크는 더존비즈온이 주축이며 유뱅크는 렌딧 등 스타트업을 중심으로 현대해상과 네이버클라우드 등이 참여했다. 한국소호은행은 한국신용데이터(KCD)가, 소소뱅크는 소상공인 단체와 ICT 업체가, AMZ뱅크는 농업단체가 주축이 되어 출범을 준비 중이다. 기존 시중은행도 경쟁에 가세했다. 농협은행이 한국소호은행 컨소시엄에, 신한은행이 더존뱅크 컨소시엄에 참여하며 주요 은행들이 인터넷은행 시장 진출을 확대하고 있다.

금융당국은 이번 심사에서 ‘비수도권 중소기업·소상공인 대출’ 항목을 50점 만점 평가 기준에 추가하며 차별화된 금융 지원 계획을 강조하고 있다. 그러나 기존 인터넷은행은 설립 취지와 달리 주택담보대출(주담대) 확대에 집중하고 있다는 지적을 받고 있다.

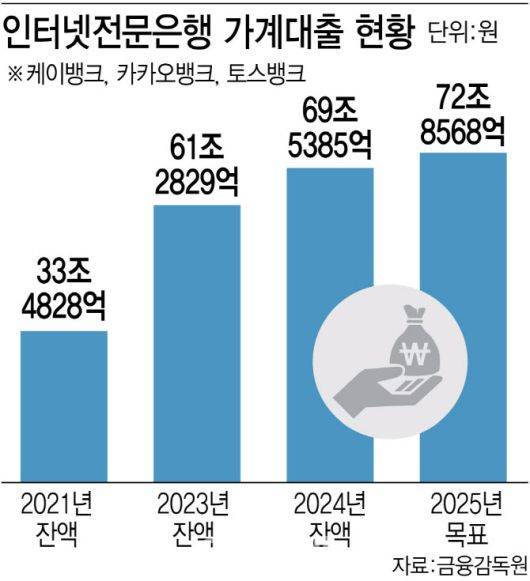

금융통계정보시스템에 따르면 인터넷은행 3사의 가계대출 잔액은 2021년 말 33조 4828억원에서 2023년 말 69조 5385억원으로 2배 이상 증가했다. 같은 기간 주택담보대출 잔액은 카카오뱅크가 24조 7000억원으로 2.7배, 케이뱅크가 7조 8000억원으로 6.7배 증가하며 신용대출을 넘어서는 수준으로 커졌다.

특히 인터넷은행의 예대금리차는 여전히 시중은행보다 높은 수준이다. 은행연합회에 따르면 지난 1월 기준 인터넷은행 3사의 평균 가계 예대금리차는 1.62%포인트로, 같은 기간 5대 시중은행(1.37%포인트)보다 높았다. 지난해 3분기 기준 인터넷은행 3사의 순이자마진(NIM)은 2%로, 카카오뱅크가 2.16%, 케이뱅크가 2.07%를 기록하며 같은 기간 5대 은행 중 순이자마진이 가장 높은 NH농협은행(1.8%)보다 높은 수준을 보였다.

이러한 수익 구조 탓에 인터넷은행이 ‘금융권의 메기 역할’을 자처하며 중저신용자 대상 금융 지원을 활성화하겠다고 약속한 것과 달리, 주담대에 집중하는 모습이 뚜렷해지고 있다. 이에 따라 앞으로 심사를 받게 될 제4 인뱅도 기존 인뱅과 마찬가지로 주담대 경쟁에 뛰어들 가능성이 제기되고 있다.

금융당국은 올해부터 인터넷전문은행의 중·저신용자(신용평점 하위 50% 이하) 신용대출 목표를 강화했다. 기존에는 전체 대출 중 중저신용자 대상 대출 비중을 ‘평잔 30% 이상’으로 유지하도록 했으나 여기에 ‘신규 대출 30% 이상’이라는 기준을 추가해 분기별 실적을 점검한다는 방침이다.

다만 금융당국 관계자는 “인터넷은행이 설립 취지대로 운영되지 않고 주담대를 취급한다고 해서 당국이 강제적으로 개입할 수는 없다”며 “자본 규모와 자체적인 신용평가 모델 등을 얼마나 잘 갖추고 있는지를 살펴보고 제4 인터넷은행 인가 결정을 내릴 것이다”고 전했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.