|

서울 서대문구 국민연금공단 서울북부지역본부 종합상담실에서 시민들이 상담을 하고 있다. 연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

Q. 보험료율 한 번에 인상되나

A. 매년 0.5%P씩 8년에 걸쳐 올라

Q. 내년부터 한 번에 인상되나.

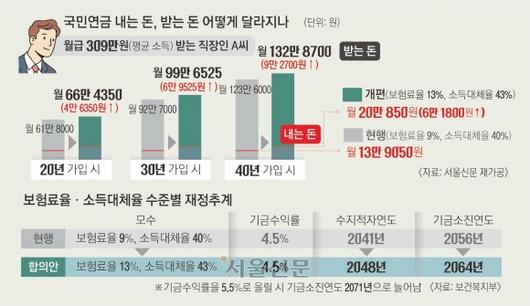

A. 아니다. 모든 세대의 보험료율이 현행 9%에서 매년 0.5% 포인트씩 8년에 걸쳐 단계적으로 오른다. 2026년 9.5%, 2027년 10.0%, 2028년 10.5%, 2029년 11.0%, 2030년 11.5%, 2031년 12.0%, 2032년 12.5%, 2033년 13.0%다. 월 309만원을 받는 직장인이라면 올해 보험료는 13만 9050원(총 27만 8100원, 절반 사업주 부담)인데 내년에는 14만 6775원, 2027년에는 15만 4500원으로 매년 자장면 한 그릇(7725원) 값이 오르다. 2033년부터는 20만 850원으로 유지된다.

Q. 받는 돈은.

A. 소득대체율 43%란 국민연금에 40년 가입한 경우다. 1년에 소득대체율이 1.075%씩(1.075%×40년=43%) 쌓인다. 즉 40년 가입해야 보험료를 낸 기간 평균 소득 대비 받는 연금액 비율이 43%가 되고, 30년 가입하면 32.25%(1.075%×30년)다. 월 소득이 309만원인 A씨가 국민연금에 40년 가입했을 때 받을 연금은 월 132만 8700원이다. 현행(소득대체율 40%) 123만 6000원보다 9만 2700원 더 많다. 하지만 취업이 갈수록 늦어져 가입상한연령인 59세까지 40년을 채우기는 현실적으로 어렵다. 30세에 취업해 59세까지 30년간 국민연금에 가입한다고 가정하면 받는 돈은 월 99만 6525원으로, 현재의 월 92만 7000원보다 7만원가량 더 받게 된다. 6만원 더 내고 7만원을 더 받으니 1만원가량 이득인 셈이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

Q. 50대 소득대체율 43% 효과는

A. 1% → 1.075% 적립… 혜택 적어

Q. 50대다. 오른 소득대체율 효과 얼마나 볼 수 있나.

A. 1년 가입 시 소득대체율이 기존 1%에서 1.075%로 올라 적립되는 구조여서 가입상한연령 도달이 얼마 남지 않은 중장년은 혜택이 적다. 앞으로 보험료를 낼 미래세대가 소득대체율 인상 효과를 더 누리게 된다.

Q. 연기금 재정 안정 개선되나

A. 2056년 고갈서 최대 15년 늦춰

Q. 재정 안정 효과는.

A. 지금처럼 보험료율 9%, 소득대체율 40%를 유지하면 연기금은 2056년 고갈되나, 보험료율 13%, 소득대체율 43%로 올리면 2064년으로 고갈 시점이 미뤄진다. 기금수익률을 현행 4.5%에서 5.5%로 올리면 고갈 시점을 2071년으로 늦출 수 있다.

세종 이현정 기자

▶ 밀리터리 인사이드

- 저작권자 ⓒ 서울신문사 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.