[MT리포트]중국 '구형 반도체'의 역습(上)

━

매출보다 투자가 더 많은 中 반도체…삼성·SK 못 쫓아간다

━

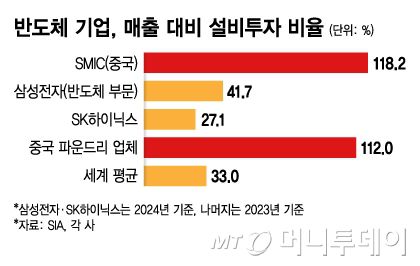

반도체 기업, 매출 대비 설비투자 비율/그래픽=김지영 |

중국 반도체 기업이 중국 정부의 '비시장적 지원'을 바탕으로 매출보다 많은 돈을 설비투자에 쓰고 있다. 아직 첨단 기술까지는 확보하지 못했지만 범용 반도체(28nm 이상의 공정에서 생산된 칩 등) 중심으로 삼성전자·SK하이닉스를 추격 중이다. 미국도 위협을 느끼는 수준이다.

24일 미국반도체산업협회(SIA)가 지난달 미국 무역대표부(USTR)에 제출한 의견서에 따르면 중국의 순수 파운드리 업체의 누적 매출 대비 설비투자(CAPEX) 비율은 112%로 전세계 평균인 33%의 4배에 육박한다. 연간 매출보다 설비투자에 더 많은 돈을 썼다는 의미다.

중국 반도체 기업이 시장의 법칙을 무시한 대규모 투자가 가능한 것은 중국 정부 덕분이다. 정부를 등에 업고 설비투자는 물론 기술을 가진 해외 기업을 인수하면서 몸집을 키우고 있다. SIA는 "중국의 비시장적 관행은 미국과 글로벌 반도체 산업의 장기적인 위협을 초래한다"고 지적했다.

결과는 중국 반도체 기업의 가파른 성장으로 나타나고 있다. 파운드리에서 대만 TSMC의 독주가 이어지는 가운데 SMIC는 꾸준히 영토를 넓히고 있다. 2022년 1분기 글로벌 점유율에서 삼성전자(16.3%)와 SMIC(5.9%)의 점유율은 10%포인트(P) 이상 차이가 났지만 지난 4분기 격차는 2.6%P로 좁혀졌다.

시장조사 업체 트렌드포스는 메모리 반도체 부분에서 중국 업체의 시장점유율이 올해 10%(지난해 5%)까지 늘어날 수 있다는 전망을 내놨다. 웨이퍼 생산 능력만 고려하면 CXMT는 지난해 기준 전 세계 D램 생산량의 약 10%에 해당하는 물량을 생산할 수 있다.

중국 업체들이 첨단 공정에서 약한 모습을 보이지만 상대적으로 기술력이 낮은 범용 반도체에서 점유율을 높이고 있다. 범용 반도체는 성능보다는 차량, 방산, 통신, 의료 장비 등 특화된 분야에서 핵심 부품으로 사용된다. 2023년 기준 전체 반도체 출하량에서 범용반도체가 차지하는 비중은 88%(매출 기준 40%)에 이른다. 미국 정부가 최근 중국산 범용 반도체에 별도의 추가 관세를 검토하는 이유 중 하나다.

━

'범용'서 시작해 '첨단' 추격하는 중국…한국·미국 위협

━

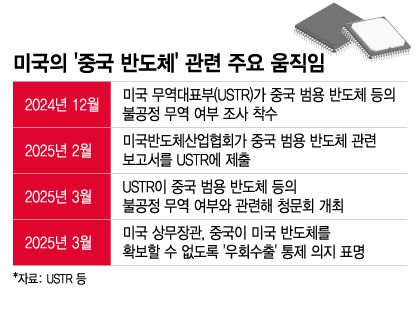

미국의 중국 범용 반도체 사업 견제는 전임 조 바이든 행정부 때 이미 시작됐다. 지난해 12월 미국 무역대표부(USTR)는 무역법 301조에 근거해 중국 범용 반도체 등에 대한 불공정 무역 여부 조사에 착수했다.

USTR은 당시 보도자료에서 "중국은 반도체 산업에서 국내·글로벌 시장을 지배하려고 한다"며 "자국화와 자급자족 달성을 위해 시장점유율 목표를 설정하고 추구하는 등 광범위한 반경쟁적이고 비시장적 방법을 사용하고 있다"고 했다. 또 "중국의 행위·정책·관행은 미국과 다른 국가에 해로운 영향을 미치고 있다"며 "미국 산업과 노동자의 경쟁력, 중요한 공급망, 미국 경제 안보를 약화하고 위협하는 것으로 보인다"고 밝혔다.

한국을 포함한 미국·대만·일본 등 소위 '반도체 강국'은 그동안 범용 반도체에 상대적으로 신경을 덜 썼다. 주로 부가가치가 높은 최첨단 반도체 기술 경쟁력 확보에 힘을 쏟았기 때문이다. 일례로 D램 시장에서 삼성전자, SK하이닉스는 공통으로 범용 비중을 줄이고 DDR5, LPDDR5와 같은 고부가 제품 중심으로 판매를 늘려 수익성을 확보하는 전략을 추진 중이다. 파운드리 시장에선 삼성전자, TSMC 등이 2~3㎚ 수준 '초미세 공정' 기술 경쟁을 펼치고 있다.

이러는 사이 중국 기업들은 천문학적 규모의 정부 지원을 바탕으로 범용 시장에서 존재감을 키웠다. 외신에 따르면 불과 5년 전 D램 시장 점유율이 0%에 가까웠던 창신메모리테크놀로지(CXMT)는 지난해 점유율 5%를 기록한 것으로 추정된다. 트렌드포스에 따르면 중국 SMIC는 지난해 4분기 글로벌 파운드리 점유율 5.5%를 기록해 2위 삼성전자(8.1%)를 바짝 추격했다.

미국 정부는 자동차 등 주요 산업에 있어 범용 반도체 중요도가 여전히 높고, 중국의 최첨단 제품 경쟁력 확보 전략 근간이 '범용 시장 장악'인 점에 비춰볼 때 "현 상황을 더는 방관할 수 없다"고 판단했다.

미국 반도체 업계는 범용 반도체 생산설비가 중국에 집중되는 것을 우려한다. 협회에 따르면 2015년부터 2023년까지 글로벌 범용 반도체 수요는 연평균 2.9% 늘었다. 같은 기간 중국 내 증설이 집중돼 현지 생산능력은 연평균 12.1% 뛰었다. 중국 중심의 범용 반도체 생산량 확대가 계속되면 △공급망 위험 확대 △의존도 심화 △공급과잉으로 이어질 수 있다는 평가다. 한국 역시 이에 따른 영향을 피할 수 없다.

물론 한국·미국 등에 있어 궁극적인 위협은 중국의 최첨단 부문 추격이다. 중국 기업은 범용 반도체 시장에서 벌어들인 돈을 다시 최첨단 기술 개발에 투입해 경쟁력을 높여가고 있다. 최근 HBM(고대역폭메모리), DDR5 등 고부가 제품에서도 중국 기업 존재감이 부각되는 이유다. 범용 시장에서 수익성 확보가 점차 어려워지는 한국 기업으로선 최첨단 시장에서 격차를 크게 벌리는 것이 급선무다. 이종환 상명대 시스템반도체공학과 교수는 "중국 기업이 계속 따라오는 상황인 만큼 압도적인 격차의 기술 개발이 필요하다"고 말했다.

김남이 기자 kimnami@mt.co.kr 유선일 기자 jjsy83@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.