|

5대은행 신규취급액 기준 대출 신용점수 평균 추이/그래픽=이지혜 |

신용점수 940점 없이는 은행 대출도 쉽지 않은 시대가 됐다. 신용점수 인플레이션(상향 평준화)과 금융당국의 대출 총량 규제 등이 맞물리면서 초고신용자 위주로 자금이 쏠리고, 신용점수도 변별력을 잃고 있다는 지적이 나온다.

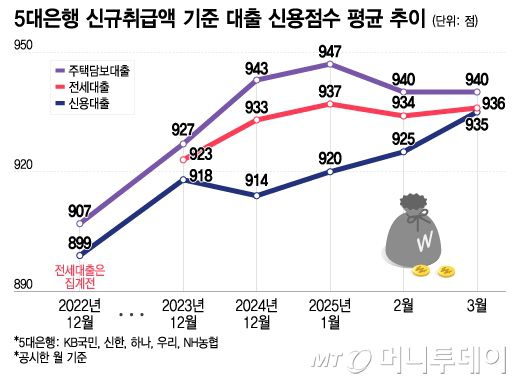

7일 은행연합회에 따르면 지난달 집계된 5대 은행(KB국민·신한·하나·우리·NH농협)의 신규취급액 기준 일반신용대출 평균 신용점수는 935점(코리아크레딧뷰로·KCB 기준)으로 나타났다. 지난 2월 925점에서 한 달 만에 10점 급등했다. 2022년 말(899점)과 견주면 30점 이상 오른 수치다.

부동산 관련 대출의 신용점수도 고공행진 중이다. 5대 은행의 신규취급액 기준 분할상환방식 주택담보대출(주담대) 평균 신용점수는 940점으로 전월과 같은 수준이었다. 지난 1월엔 947점까지 오르면서 2022년 말 대비 40점 올랐다. 전세자금대출의 신용점수 평균도 936점까지 상승했다.

은행 신규 대출자의 다수가 최상위 고신용자로 채워지면서 이른바 '신용점수 인플레이션' 현상이 뚜렷해지고 있다. 점수 상향 평준화에는 토스·네이버페이 등 핀테크의 신용관리 서비스도 한몫했다. 공과금·통신비 납부 내역 등을 신용평가사에 자동 제출해 점수를 손쉽게 끌어올릴 수 있기 때문이다.

실제 KCB에 따르면 지난해 말 기준 신용점수 950점 이상 '초고신용자'는 1399만명으로 전체의 약 28%에 달한다. 2022년 말(23.8%)과 견줘 비율도 규모도 모두 커졌다. 900점 이상에 해당하는 고신용자까지 포함하면 전체의 약 44.3%를 차지한다.

신용점수의 변별력이 낮아지면서 900점대 초반 고신용자도 대출을 거절당하는 사례가 나오고 있다. 전북 전주에서 도소매업을 운영하는 A씨(41)는 "신용점수 932점인데 원하는 만큼 신용대출은 어렵다고 했다"며 "작년엔 같은 금액을 문제없이 받았고 상환도 마쳤다"고 말했다. 지방은행들도 경기침체 여파로 연체 위험 관리를 강화하며 대출 기준을 일제히 높이고 있다.

중·저신용자에 대한 대출 공급이 줄어들 수 있다는 우려도 커지고 있다. 900점대 고신용자가 은행 대출에서 밀려 2금융권으로 향하고 그보다 낮은 신용점수의 차주들은 급전 조달마저 어려워질 수 있다는 지적이다. 실제 중·저신용자 대출을 확대해온 인터넷은행에서 고신용자 쏠림이 뚜렷하다. 카카오뱅크의 주담대 평균 신용점수는 967점, 케이뱅크는 970점에 달한다.

신용점수 인플레이션이 심화하자 은행권은 차주의 신용을 보다 정밀하게 평가하기 위한 대안 신용평가모형(CSS) 고도화에 나서고 있다. 통신·유통 등 비금융 데이터를 활용해 신용점수 체계에서 배제된 차주들에게 대출 기회를 넓히려는 시도다. 다만 상거래 데이터 가공이 어려운 만큼 활용까지는 시간이 걸릴 전망이다.

시중은행 관계자는 "총량 규제와 리스크 관리가 우선이라 신용도를 보수적으로 따지고 있다"며 "특히 신용대출은 담보가 없다 보니 심사 기준이 더 까다롭다"고 말했다. 이어 "이런 영향으로 한 달 새 평균 신용점수가 10점씩 오르는 상황이 벌어진 것으로 보인다"며 "보증부 대출 등을 통해 중·저신용자 대출도 지속할 것"이라고 덧붙였다.

이병권 기자 bk223@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.