미국 관세정책 여파에 올해 성장률 하방 압력 ↑

|

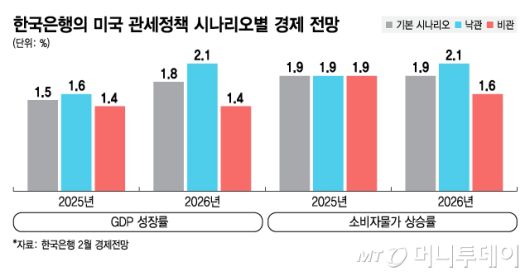

한국은행의 미국 관세정책 시나리오별 경제 전망/그래픽=김지영 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

미국 정부의 예상보다 강력한 관세정책 여파에 올해 우리나라 성장률 하방 압력이 커졌다. 일부 해외 IB(투자은행)에서는 0%대 성장까지 언급할 정도다.

안팎으로 어려운 경기 상황에 한국은행의 추가 금리인하 시점에도 관심이 쏠린다. 시장에서는 4월과 5월 인하론이 엇갈린다. '5월 인하론'의 배경은 높은 환율 변동성과 가계부채 우려다. 다만 당초 예상보다 강한 관세정책으로 인하 시점이 4월로 앞당겨질 가능성도 제기된다.

7일 국제금융센터에 따르면 해외 IB를 중심으로 올해 우리나라 GDP(국내총생산) 성장률 전망이 줄하향되고 있다. 바클리는 1.6%에서 1.4%로, 골드만삭스는 1.8%에서 1.5%로 전망을 내렸다. HSBC는 1.7에서 1.4%로 낮춰잡았다. JP모건은 1.2%에서 0.9%로 내렸다.

미중 관세전쟁 격화 등 글로벌 통상 환경 변화를 반영하면서 전망 조정폭이 컸다. 일반적으로 민간에서 평가하는 경제상황이 정부 기관보다 비관적이라는 점을 고려하더라도 간극은 크다.

△한국은행 1.5% △경제협력개발기구(OECD) 1.5% △정부 1.5% △한국개발연구원(KDI) 1.6% 등은 아직 1% 중반대 전망을 유지하고 있다. 다만 글로벌 관세정책이 심화될 경우 추가 하향 가능성도 있다.

한은은 지난 3일 미국 정부의 상호관세 발표 이후 "예상보다 관세율이 높았고 대상국가도 광범위했다"고 평가했다. 또 관세정책이 금융·외환시장에 미칠 불확실성이 예상보다 더 장기화될 수 있다고 지적했다.

한은 내부에서도 지난 2월 경제전망에서 제시한 비관 시나리오 전망인 '1.4%'보다 성장률이 더 악화될 가능성이 있다고 본다. 당장 1분기부터 전망치(0.2%)를 하회할 가능성이 있다. 한은은 올해 3월부터 소비가 반등한다는 전제로 1분기 성장률 전망을 0.2%로 제시했는데 내수 회복을 기대하기엔 대내외 상황이 녹록지 않다는 평가다.

건설투자가 여전히 부진한 가운데 관세 불확실성에 휩싸인 기업들의 설비투자도 지연됐고, 정치 리스크 장기화에 뚜렷한 소비 반등세도 나타나지 않았다는 이유에서다. 또 지난달 발생한 대규모 산불도 소비심리 악화 요인이다. 일각에선 1분기 성장률이 0%에 그칠 것이란 예상도 나온다.

시장에서는 금리인하 시기 전망이 엇갈린다. 5월 인하를 전망하는 전문가들은 지난 2월 토지거래허가제 해제 이후 불씨가 붙은 주택거래량 증가와 서울 집값 상승 여파가 가계대출 증가로 이어졌는지 지켜볼 필요가 있다고 설명한다.

또 탄핵 인용으로 정치 불확실성이 해소됐는데도 여전히 높은 원/달러 환율도 경계할 필요가 있다. 원/달러 환율은 대통령 탄핵이 결정된 지난 4일 32원 넘게 하락하면서 1430원대로 주간거래 종가를 기록했는데, 관세전쟁 격화 우려에 이날 곧바로 1460원대로 복귀했다.

공동락 대신증권 연구원은 "가계부채 증가에 따른 금융안정 문제가 부각된 상황에서 기준금리를 연속 인하하긴 쉽지 않을 것"이라며 "지난 3월 서울 일부 지역의 부동산 가격이 오른 만큼 4월 기준금리 인하를 재개하기보다는 5월 금통위에서 0.25%p 내릴 것"이라고 말했다.

일각에서는 급변하는 글로벌 통상환경에 한은이 4월 금리인하에 나설 수 있다는 목소리가 나온다.

임재균 KB증권 연구원은 "트럼프의 관세정책은 한은이 전제한 것보다 강했고, 올해 성장률도 추가 하향 조정이 불가피하다"라며 "전제가 바뀌었기 때문에 한은의 추가 인하 시점을 4월로 앞당길 가능성은 높아졌다"고 말했다. 민지희 미래에셋증권 연구원은 "경기 둔화 압력 심화로 4월 금통위 금리인하 가능성이 이전보다 높아졌다"고 판단했다.

김주현 기자 naro@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.