'합병 효과에도...' 영업익 추정치 대폭 하향 조정

정유·석유화학·배터리 동반 부진에 버티기 돌입

SK이노베이션 주가는 11일 9만71000원에 마감했다. 올해 시작가를 겨우 돌파했던 지난 3월 13일 종가(13만9200원)와 비교해 4주 만에 30% 하락했다.

주가 급락 배경에는 1분기 실적이 기대치를 크게 밑돌 것이라는 부정적인 전망이 있다.

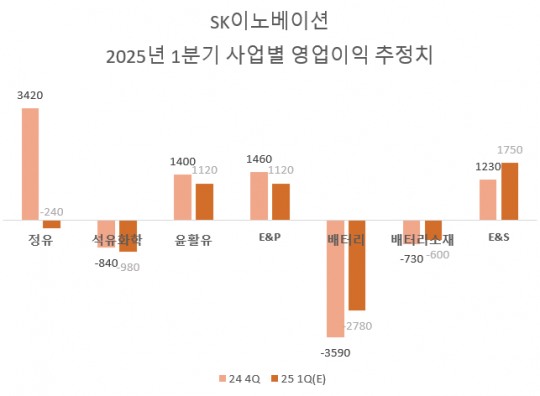

증권사들이 추정한 SK이노베이션의 1분기 영업이익 추정치 평균은 2879억원이다. 석유화학·배터리 부진 지속에도 정유 회복과 E&S 합병 효과 등으로 직전분기(1599억원) 대비 개선된 실적을 낼 것이라는 기대감이 있었다.

그러나 최근 일부 증권사들이 SK이노베이션에 대한 실적 추정치를 크게 낮추고 있다. 지난달 27일 KB증권은 536억원을 제시했고, 이달 3일 삼성증권이 291억원으로 더욱 부정적인 의견을 제시했다. 이어 11일 LS증권은 영업손실 410억원으로 적자 전환 전망을 내놓았다.

|

자료=LS증권 |

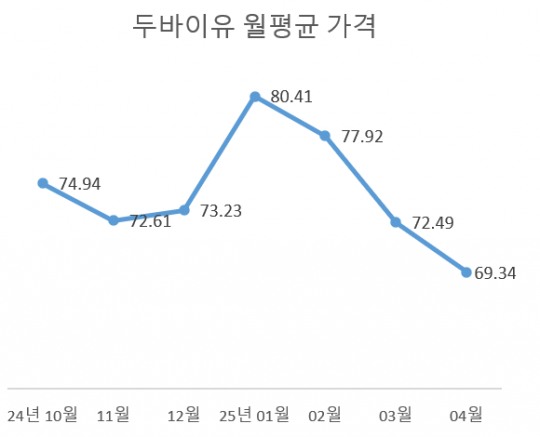

최근 뚝 떨어진 국제유가가 실적 추정치 하향 조정 이유다. 한국석유공사 페트로넷에 따르면 두바이유 가격은 지난 1월 배럴당 평균 80.4달러에서 2월 77.9달러, 3월 72.5달러까지 떨어졌다. 4월에는 69.3달러 수준까지 하락한 상태다. 지난 2021년 이후 4년 만에 70달러 아래로 가격이 형성되고 있다.

|

자료=한국석유공사 |

국제유가가 단기간 안에 급락하는 것은 정유사들에게 최악이다. 높은 가격에 매입한 원유의 판매 가치가 떨어지는 재고평가손실로 처리돼 실적에 직접적인 영향을 미친다.

유가 급락의 주된 이유로는 미국의 관세전쟁이 꼽힌다. 관세가 글로벌 수요감소와 경기침체 우려를 자극했다는 것이다. 실제 도널드 트럼프 미국 대통령이 대부분 국가에 90일 관세를 유예를 선언한 직후 국제유가는 잠시 반등했다가, 중국에 대한 고율 관세를 유지한다는 소식에 다시 떨어지기도 했다.

SK이노베이션은 이 같은 불확실한 대외 환경 버티기에 돌입한 모습이다. 이를 위해 지난해 E&S와 합병 등 리밸런싱을 진행했다. 특히 전기차 캐즘 완화를 예상하는 2026년 이후 배터리 사업에 기대를 걸고 있다. 배터리 제조사 SK온은 지난달 일본 닛산에 99.4GWh 규모의 미국산 배터리 공급 계약을 체결했다. 배터리 소재사 SK아이이테크놀로지는 이달부터 북미 신규 프로젝트에 분리막 원단 공급을 시작하는 등 관세 대응에 나서고 있다.

곽호룡 한국금융신문 기자 horr@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.