|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

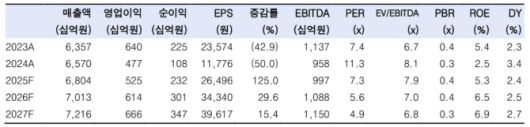

김명주 한국투자증권 연구원에 따르면 신세계의 2분기 연결 기준 매출액은 1조 6319억원으로 전년 동기 대비 1.7% 늘고, 영업이익은 875억원으로 전년 대비 25.5% 줄며 시장 기대치를 9.3% 하회할 전망이다.

하회의 주된 요인은 주요 자회사인 신세계인터내셔날의 부진 때문이라는 설명이다. 감가상각비 부담과 상품 믹스 악화로 1분기에 이어 2분기에도 백화점 사업부의 영업이익은 전년 동기 대비 감익될 것으로 내다봤다.

김 연구원은 2분기 면세 사업부의 일매출에 대해 1분기 유사한 92억원 수준을 예상했다. 회사의 수익성 개선 노력 덕분에 판매 할인율이 1분기 대비 소폭 하락했다는 분석이다. 2분기 면세 사업의 적자는 특허 수수료 환입으로 시장 우려보다 양호했던 1분기 수준을 기록하며 선방할 것으로 봤다.

면세 산업의 경우 올해 4월에 가져갔던 기대감 대비해서 5~6월의 면세 흐름은 다소 아쉬운 흐름이라고 평가했다. 또한, 최근 중국향 화장품 수출 등을 보면 연초 시장이 기대했던 것보다 중국 화장품 산업의 회복이 늦어지고 있다는 설명이다. 다만, 신세계 주가에는 면세 산업에 대한 기대감은 반영되어 있지 않다고 김 연구원은 봤다.

그는 “한국 정부는 조만간 중국 단체관광객 무비자 입국 정책을 시행할 계획이며, 상시화 또한 검토하고 있다”며 “시장 예상과 달리 하반기 중국 화장품 산업이 빠르게 회복하거나 무비자 정책에 따라서 중국인 단체관광 혹은 소형 따이공이 크게 증가할 경우 신세계 주가는 민감하게 반응할 것”이라고 강조했다.

그러면서 김 연구원은 “정부의 추경 등에 따라서 소비 심리 또한 회복되고 있다”며 “올해 들어 한국의 출생아 수와 혼인건수의 반등이 이루어지고 있기 때문에 유통 섹터로 우호적인 수급 유입은 지속될 전망”이라고 전했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.