|

3분기 영업이익 추정치 상향 기업/그래픽=윤선정 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

미국 연방준비제도(연준) 금리인하로 국내 증시가 하반기에도 상승세를 이어갈 것이란 전망이 힘을 얻고 있다. 증권가는 지수가 3000 후반대까지 오를 수 있다는 관측과 함께 실적 개선이 뚜렷한 종목에 선별적으로 접근할 필요가 있다는 조언을 내놓았다.

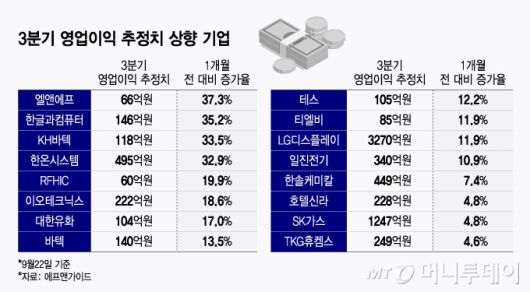

22일 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상에서 전망치를 밝힌 상장사 중 올해 3분기 영업이익 추정치가 1개월 전 대비 가장 많이 늘어난 곳은 엘앤에프로 나타났다. 뒤를 한글과컴퓨터, KH바텍, 한온시스템, RFHIC, 이오테크닉스 등이 이었다.

증권가는 엘앤에프 3분기 영업이익 추정치를 한달 전 48억원에서 66억원으로 37.3% 올렸다. 그간 영업적자가 이어진만큼 이번에 흑자전환에 성공하면 8개분기 만의 흑자다. 흑자 예상 배경에는 판매량 추가 상승으로 가동률이 손익분기점을 넘어설 것이란 전망이 자리하고 있다.

미국발 리스크가 경쟁업체 대비 적다는 점도 장점으로 꼽힌다. 삼성증권은 엘앤에프 목표주가를 9만5000원에서 10만원으로 올렸다.

조현렬 삼성증권 연구원은 "미국 전기차 보조금 폐지로 4분기부터 수요가 급락할 것으로 예상되는데 엘앤에프는 경쟁업체와 달리 미국 시장 노출이 거의 없다는 점이 긍정적"이라며 "3000억원 규모 BW(신주인수권부사채) 발행을 마치며 공매도 압력이 해소됐고 신주인수권을 100% 행사하면 순부채비율은 288%에서 223%까지 하락할 것으로 보인다"고 밝혔다.

한글과컴퓨터 영업이익 추정치도 한달 전 108억원에서 146억원으로 35.2% 상향 조정됐다.

한글과컴퓨터는 최근 우량 코스닥 기업집단인 글로벌 세그먼트에 편입된 데 이어 거래소가 국가 AI(인공지능) 전략 핵심 기업으로 구성한 KRX 코리아 소버린 AI 지수에도 포함됐다. LG AI 컨소시엄에도 합류해 향후 해외 진출에 도움이 될 것이란 전망이 나온다.

내년 폴더블 아이폰 출시 기대감에 수혜주로 언급되고 있는 KH바텍도 영업이익 추정치가 한달만에 88억원에서 118억원으로 늘었다. 갤럭시Z폴드7 판매 확대와 힌지 단가 상승이 실적을 이끌 것으로 예상된다.

박강호 대신증권 연구원은 "슬림화된 갤럭시Z폴드7 판매 증가와 소재 변경을 통한 힌지 가격 상승이 실적 개선 주요 요인"이라며 "내년 삼성전자는 새로운 폴드 모델 출시를 언급했고 애플은 폴드 형태 아이폰을 내놓을 것으로 보여 폴더블폰 시장 성장세가 가속화할 전망이다. KH바텍은 내년 실적도 늘어날 가능성이 높다"고 했다.

RFHIC는 통신과 방산 모멘텀을 동시에 갖추고 있어 실적 개선 가능성이 높을 것으로 점쳐진다.

김홍식 하나증권 연구원은 "통신부분에서는 삼성전자를 대상으로 매출이 늘어날 것으로 보이고 방산 실적도 예상보다 안정적인 모습을 보인다"며 "PER(주가수익비율) 50배, PBR(주가순자산비율) 6배까지 오를 수 있다"고 밝혔다.

한편 펄어비스, 솔루스첨단소재, 더블유씨피, 카카오게임즈 등은 1개월 전 대비 영업손실 전망치가 축소됐다. 반면 한화솔루션, 롯데케미칼, SK아이이테크놀로지, 롯데에너지머티리얼즈, 삼성SDI 등은 1개월 전 대비 영업손실 전망치가 늘어 투자자들이 선별적으로 접근해야 한다는 분석이 나온다.

김창현 기자 hyun15@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.