|

보험회사 사업비율(순사업비율)추이/그래픽=윤선정 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

새로운 회계제도(IFRS17) 시행 이후 보험사들이 건강보험 판매 경쟁에 속도를 내면서 사업비 부담이 급증하고 있다. 수수료 경쟁이 치열해진 영향으로 비용 구조가 악화하고 수익성에도 부담이 커지고 있다.

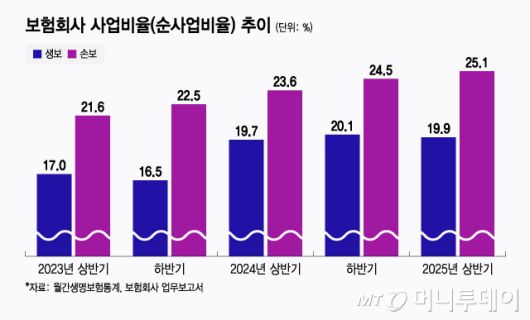

27일 업계에 따르면 손해보험사의 순사업비율은 지난해 하반기 24.5%에서 올해 상반기 25.1%로 상승했다. 2023년 상반기(21.6%)와 비교하면 3.5%포인트나 오른 수치다. 생명보험사 역시 같은 기간 17.0%에서 20.1%까지 치솟았다가 올해 상반기 19.9%를 기록했다.

순사업비율은 보험사가 보험료 수입 대비 얼마나 많은 사업비를 쓰고 있는지를 보여주는 지표다. 보험료 100원 중 얼마가 설계사 수수료·마케팅비·운영비 등으로 빠져나가는지 알 수 있어 보험사의 영업 효율성을 판단하는 핵심 지표로 꼽힌다. 이 비율이 높을수록 비용 부담이 커지고 수익성에는 부정적인 영향을 미친다.

사업비 증가의 핵심 배경에는 신계약 확대를 위한 마케팅 경쟁이 있다. IFRS17 도입 이후 보험사들은 장기계약에서의 CSM(보험계약마진) 확보를 위해 앞다투어 높은 수수료를 지급하고 있다. 노건엽 보험연구원 금융제도연구실장은 "회계 제도 변경으로 사업비 상각 기간이 전 보험기간으로 확대돼 연간 부담이 낮아지자 오히려 집행 금액이 크게 늘었다"면서 "신계약 창출을 위한 보험사들의 수수료 지급 경쟁이 사업비 증가를 부추겼다"고 진단했다.

채널 구조도 사업비 부담을 키우는 요인이다. 생명보험사 기준 사업비 지출 비중은 대리점이 47.6%로 가장 높고, 설계사가 32.7%, 기타가 4.1%로 대면채널이 압도적이다. 손보사 역시 유사한 구조로 온라인이나 디지털 채널에 비해 사업비 부담이 큰 대면채널 중심의 구조가 고착돼 있다. 노 실장은 "사업비 지출의 상당 부분이 대면채널에 집중돼 있어 채널 효율화와 사업모형 개편이 필요하다"면서 "과도한 수수료 경쟁이 소비자 피해로 이어지지 않도록 시장 규율을 강화해야 한다"고 강조했다.

문제는 사업비 상승이 단기 비용 증가에 그치지 않고 미래 수익성에도 직격탄을 주고 있다는 점이다. 신계약 창출 과정에서 과도한 사업비가 투입되면 보험사의 미래 이익 흐름이 약화되고, 신계약 CSM 배수가 하락하게 된다.

실제로 생명보험업계의 올해 상반기 신계약 CSM 배수는 63.2%로 전년 동기(71%)보다 8%포인트 낮아졌다. 보험료 100원을 팔아 미래 이익으로 예상되는 금액이 63원이라는 뜻이다. 손해보험업계도 같은 기간 신계약 CSM 배수는 13.0배로 전년 동기 대비 0.2배 하락했다. 두 업권의 단위가 다른 이유는 분모 기준이 다르기 때문이다. 생보는 연납화 초회보험료를 기준으로 삼아 비율(%)로 산출하고, 손보는 월납환산 초회보험료를 사용해 배수(배)로 표시했다. 단위는 다르지만 생보와 손보 모두 신계약 수익성이 떨어지고 있다는 점은 같다.

보험업계 한 대표이사는 "보험사의 마진이 점점 더 낮아지면서 투자손익 규모가 큰 대형사는 버티겠지만, 그렇지 않은 중소형사는 생존이 어려울 수 있다"고 우려했다.

배규민 기자 bkm@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.