|

즉시연금 법원 판결/그래픽=윤선정 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

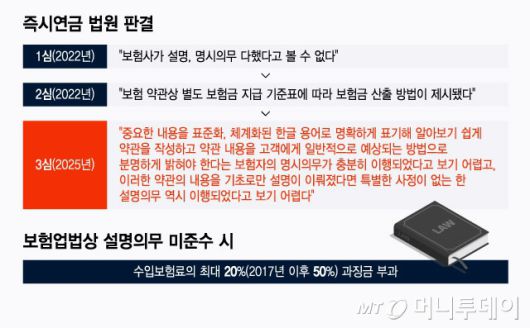

보험사들이 즉시연금 불완전판매로 금융당국의 제재를 피할 수 없을 것으로 전망된다. 7년을 끌어온 즉시연금 미지급 논란에 대해 대법원이 보험사 손을 들어줬으나 대법원은 "설명의무가 이행됐다고 보기 어렵다"고 판단했다. 보험업법상 설명의무 위반시 수입보험료의 최대 20%까지 과징금이 부과될 수 있다. 지난 2016년 대법원 승소 판결에도 금융당국의 중징계 방침에 따라 보험금을 지급했던 자살보험금 상황이 되풀이 될수 있다는 관측도 나온다.

30일 금융당국에 따르면 이찬진 금융감독원장은 지난 17일 대법원의 즉시연금 판결 이후 "금융소비자보호를 위한 방안을 마련하라"고 주문한 것으로 전해졌다. 대법원은 삼성생명·동양생명·미래에셋생명을 상대로 보험계약자가 제기한 미지급금 반환청구 소송에서 보험금을 지급할 의무가 없다고 판결했다.

즉시연금은 계약자가 일시납으로 보험료를 납입한 뒤 매월 연금을 받고 만기에 원금을 그대로 돌려 받는 상품으로 2010년대 은퇴자에게 높은 인기를 끌었다. 보험사는 수수료(설계사 수당 등)를 제외한 적립금을 굴려 매월 생활연금과 만기 환급금을 마련해야 하는데 금리 하락기 수익률 하락으로 재원 마련이 어렵게 되자 연금을 덜 지급해 분쟁이 시작됐다.

대법원은 '거래 관행' '정당한 이익 수준' '보험회사 전체의 이해관계' 등을 종합 판단할 때 미지급금을 환급할 의무가 없다며 7년 끌어온 소송전에서 보험사 손을 들어줬다. 금감원은 2017년 분쟁조정위원회를 열고 즉시연금 지급을 권고했으나 보험사는 이에 불복했다.

대법원 판결에 따라 앞으로는 설명의무 미준수에 따른 불완전판매가 쟁점이 될 전망이다. 1심에서는 설명의무 미준수, 2심에서는 충족으로 봤으나 대법원은 1심과 동일하게 미준수로 판단했다. 보험사들은 약관이 아닌 사업방법서상 산식을 보면 만기 재원 마련을 위한 연금 축소지급(공제)이 타당하다고 주장했지만 대법원은 '약관은 한글 용어로 명확하기 표기해야 하고 고객에게 분명하게 밝혀야 한다' '설명의무가 이행됐다고 보기 어렵다"고 판단했다.

보험업법상 설명의무 미준수시 보험사는 제재를 받을 뿐 아니라 과징금도 부과된다. 특히 과징금은 수입보험료의 20%(2017년 이후 50%로 상향)까지 가능하다. 2017년 당시 금감원이 밝힌 즉시연금 과소 지급건은 16만명, 과소지급액은 8000억원이었다. 계약자가 낸 총 수입보험료는 수십조원에 달할 것으로 추정돼 과징금이 수 천억원대로 나올 수도 있다.

금감원은 2017년 즉시연금 소송전이 시작된 이후 지금까지 검사를 하지 않았다. 대법원 판결 직후부터 보험사별 약관 현황 및 판매 실태 파악을 위한 현장 조사를 진행 중이다. 대법원의 설명의무 미준수 판결은 '약관법'에 근거한 판단인 만큼 금감원은 실태조사 후 검사로 전환해 보험업법상 위반 여부를 판단하는 수순을 밟을 전망이다.

소비자보호를 연일 강조하고 있는 이 원장이 추가 방안을 주문한 만큼 제재 수위는 올라갈 수 있다. 일각에선 지난 2016년 자살보험금 사태가 되풀이 될 수 있다고 본다. 보험사들이 약관을 잘못 만들어 자살도 재해사망금을 지급해야 함에도 소멸시효(보험금을 3년간 청구하지 않음) 완성을 이유로 보험금을 미지급했다. 대법원 역시 소멸시효 완성으로 지급 의무가 없다고 했으나 금감원은 소멸시효가 완성될 때까지 의도적으로 보험금을 지급하지 않은 보험사에 CEO(최고경영자) 문책경고 등 중징계를 예고했다. 결국 보험사들은 보험금을 모두 지급하며 백기를 들었다.

권화순 기자 firesoon@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.