한화투자증권 보고서

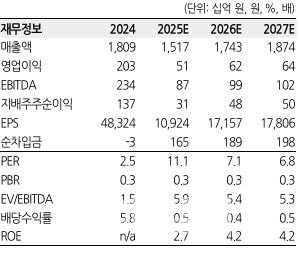

권지우 한화투자증권 연구원은 “3분기 별도 매출액은 3018억원으로 전년 동기 대비 17.9% 감소했고, 영업손실은 54억원을 기록하며 컨센서스를 크게 하회하는 어닝 쇼크를 시현했다”며 “내수와 수출 모두 부진한 가운데 일회성 비용이 동시에 반영된 결과”라고 분석했다.

수출 부문은 일회성 비용을 제외하더라도 미국 50% 관세 부담이 본격화되며 수익성이 추가로 하락한 것으로 파악됐다. 내수 부문은 건설 경기 부진에 따른 수요 위축으로 적자 폭이 확대됐다. 여기에 통상임금 소급분과 재고자산 평가손실이 추가 반영되며 영업손실을 기록했다.

권 연구원은 “4분기에는 별도 영업이익 95억원을 기록하며 분기 흑자 전환이 예상된다”며 “3분기에 집중됐던 일회성 비용이 제거되는 가운데, 4분기부터 해상풍력(OF) 및 액화천연가스(LNG)향 신규 프로젝트 매출이 발생해 영업이익에 기여할 전망”이라고 설명했다. 이는 기존 사업의 부진을 일부 상쇄할 것으로 기대된다.

그는 “4분기 실적 반등은 유효하나, 향후 미국 관세 영향으로 기존의 이익 수준 회복은 불투명해졌다”며 “2026년 내수 부문의 경우 건설 경기가 바닥을 찍고 점진적으로 회복되면서 완만한 개선이 예상된다”고 전망했다.

이어 “해상풍력과 LNG 부문에서 유의미한 수주가 가시화되는지, 그리고 50% 관세 하에서 석유가스관(OCTG) 수익성이 추가로 악화되지 않는지에 대한 점검이 필요하다”고 강조했다.

목표주가는 미국 관세 영향으로 인한 실적 추정치 하향을 반영해 14만6000원으로 하향됐다.

|

세아제강 주요 재무지표/출처:한화투자증권 |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.