|

신규담보 손해율 가정/그래픽=최헌정 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

'고무줄 보험 회계' 논란 해소를 위해 추진 중인 신규 담보 손해율 가이드라인이 내년으로 연기된다. 금융당국은 보험사들이 최근 5년 안에 출시한 신규 담보에 지나치게 낙관적인 손해율을 쓰고 있다며 새 기준을 제시했으나, 보험학계에서조차 "예외적용이 많다"며 반론을 냈다. 보험업계는 보험개발원 참조순보험요율 안전할증(10%)을 감안해 손해율 90%를 일괄적용하자는 수정안을 건의했다.

━

신규 담보 손해율 부풀린 보험사들, 3분기 예실차 손실 수천억 현실화

━

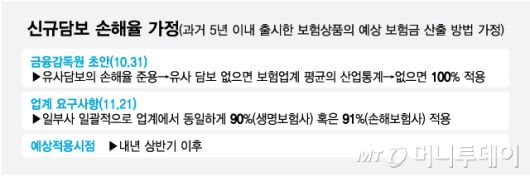

23일 금융당국과 업계에 따르면 금융당국 주관으로 지난 21일 보험업계 실무자들이 신규담보 손해율 가정을 위한 회의를 했다. 최근 5년 안에 출시했거나 향후 출시 예정인 신규 담보 손해율을 어떻게 가정할지 논의하는 자리로, 생명보험사는 손해율 90%, 손해보험사는 91%를 각각 적용하는 안을 당국에 건의했다.

손해율이란 받은 위험 보험료 대비 지급 보험금 수준을 뜻한다. 손해율을 낮게 가정하면 부채가 작아져 보험사 미래이익(CSM)이 많이 잡히고, 손해율을 높게 가정시 이익은 줄어든다. 특히 신규 담보는 과거 경험 통계가 없어 손해율 가정을 어떻게 하냐에 따라 CSM이 조 단위로 달라질 수 있다.

보험사들은 보험료 산정시 붙인 안전할증(50%)의 최대폭만큼 이익이 난다고 가정해 손해율을 65% 수준으로 낮게 잡아왔다. 이렇게 되면 이익이 최대 35%까지 난다고 계산할 수 있어, 2023년 새 회계제도(IFRS17) 도입 후 건강보험을 중심으로 신규 상품 출혈경쟁이 벌어진 것이다.

그 결과, 지난 3분기 누적 기준 삼성생명·현대해상·한화생명 등 주요 보험사의 보험금 예실차(예상 보험금 대비 실제 보험금 차액) 손실이 2000억원을 훌쩍 넘었다. 메리츠화재만 플러스(+)를 기록했다. 실적 손해율이 대부분 90%를 넘는데도 신규 담보 손해율 가정을 낮게 잡은 결과다. 이에 금융감독원은 경험 통계가 없는 신규 담보는 자사의 유사한 담보 상품의 손해율을 쓰는 방안(초안)을 지난달 마련했고, 유사 담보 손해율이 없다면 보험개발원 통계(산업통계)를 쓰고, 이게 없으면 무조건 100%를 적용하는 방안을 검토했다.

━

업계 "손해율 90% 일괄적용".. 당국 "영향도 평가해 내년 상반기 적용"

━

일부 보험사는 그러나 "유사 담보 손해율을 허용하면 결국 낙관적인 손해율을 가져다 쓰는 상황이 되풀이 된다"며 "건강보험심사평가원(국가통계) 통계도 예외적으로 허용시 자의적인 판단이 또 들어간다"고 주장했다. 중소형사는 "유사담보가 없어 100% 손해율을 써야 하는데, 이익이 나지 않은 신상품을 현실적으로 낼 수 있겠냐"고 반발했다.

학계에서도 비교가능성을 위한 기준을 언급했다. 지난 21일 회계학회 세미나에서 오광욱 고려대 교수는 "신규담보 상품의 통계가 충분치 않은 상황에서는 명확한 가이드라인이 필요하다"며 "감독당국 개입이 시장혼란을 초래할 수 있다는 우려도 있지만 수년후 '시장실패'를 먼저 걱정해야 한다"고 했다.

보험사들은 참조순보험요율의 안전할증 폭인 10%를 감안해 상품 출시후 5년 이내면 손해율 90~91%로 하자고 건의했다. 당국도 초안을 고수하기보다 업계 요구를 종합고려하기로 했다. 당국은 손해율 80%·90%·100%를 기준으로 회사별 영향도 평가를 진행 중이다. 당국 관계자는 "유사담보 손해율 적용시 실무진 업무 부담이 과도하다는 호소가 있다"며 "영향도 결과를 바탕으로 연내 기준을 정하고 내년 상반기쯤 적용할 방침"이라고 말했다.

권화순 기자 firesoon@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.