美 재무장관 “2030년 3조달러 성장, 국채 수요 견인”

‘지니어스 법’ 통과 5개월, ‘제로섬 게임’ 경고등

캔자스시티 연준 “다른 자산 수요 갉아먹을 뿐”

“은행 예금 1달러 줄면 대출 여력 50센트 감소”

월가 IB “성장성 인정하나 3조달러는 과도”

‘지니어스 법’ 통과 5개월, ‘제로섬 게임’ 경고등

캔자스시티 연준 “다른 자산 수요 갉아먹을 뿐”

“은행 예금 1달러 줄면 대출 여력 50센트 감소”

월가 IB “성장성 인정하나 3조달러는 과도”

도널드 트럼프 미국 대통령이 지난 7월 서명한 사상 첫 스테이블코인 규제 법안인 ‘지니어스 법(GENIUS Act)’이 발효된 지 5개월이 지났다.

4일 블룸버그에 따르면 미 정부는 달러 기반의 디지털 자산이 급증하는 국가 부채를 떠받칠 새로운 기둥이 될 것으로 기대하고 있지만, 월가와 연방준비제도(Fed·연준) 내부에서는 이러한 ‘장밋빛 전망’에 대한 회의론이 고개를 들고 있다.

스테이블코인이 새로운 국채 수요를 창출하기보다는 기존 금융 시스템 내의 자금을 이동시키는 ‘제로섬’ 효과에 그칠 것이라는 분석이다.

◆ 트럼프 행정부의 베팅, “디지털 달러가 국채 시장 살린다”

앞서 3일(현지시간) 스콧 베센트 미 재무장관은 “지니어스 법 통과로 스테이블코인 시장이 2030년까지 현재의 10배 수준인 3조달러(약 4200조원) 규모로 성장할 것”이라며 강력한 낙관론을 펼친 바 있다.새 법안에 따라 테더(USDT), 서클(USDC) 등 스테이블코인 발행사들은 발행량의 상당 부분을 미국 단기 국채로 의무 보유해야 한다.

베센트 장관은 폭발적으로 성장하는 스테이블코인 시장이 국채를 대거 사들임으로써, 정부의 장기 부채 의존도를 낮추고 모기지 금리 등 시중 금리 안정화에 기여할 것으로 보고 있다.

◆ 국채 시장의 2%... 찻잔 속 태풍 불과

|

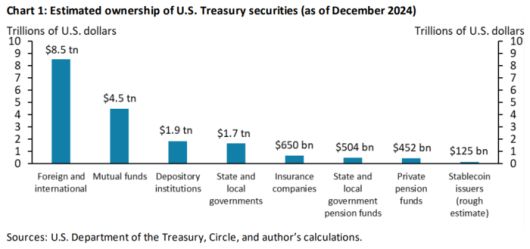

외국인 투자자와 뮤추얼 펀드가 미국 국채 시장을 주도하고 있는 가운데, 스테이블코인 발행사의 국채 보유량은 약 1250억달러로 전체 시장의 2% 미만에 불과하다. 캔자스시티 연준은 스테이블코인 시장이 연기금 수준(약 4520억달러)으로 성장하려면 지금보다 260% 이상 급성장해야 한다고 분석했다. [자료=캔자스시티 연준] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

하지만 실제 데이터는 트럼프 행정부의 기대와 거리가 있다. 올해 8월 캔자스시티 연준이 공개한 보고서에 따르면, 스테이블코인 시장 규모는 약 2500억달러 수준이며, 이 중 발행사들이 보유한 국채는 약 1250억달러로 추산된다. 이는 6조달러에 달하는 전체 단기 국채 시장의 2% 남짓에 불과하다.

스테판 야세비츠 캔자스시티 연준 부총재보는 “스테이블코인 발행사가 국채 시장에서 유의미한 비중을 차지하려면 시장 규모가 지금보다 최소 260% 이상 성장해 9000억달러 수준은 되어야 사적 연기금(약 4520억달러 보유)과 맞먹는 수준이 될 것”이라고 분석했다.

◆은행 예금이 스테이블코인으로 바뀌면 국채 수요는?

|

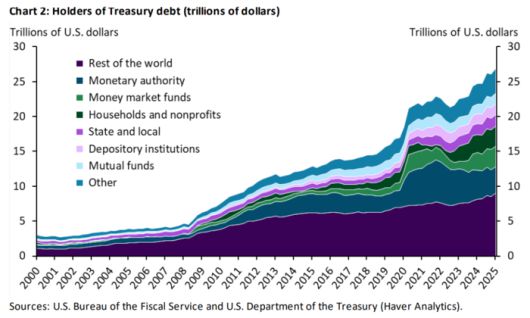

지난 25년간 미국 국채 발행량은 급증했으나 보유 주체는 다변화되었다. 최근 머니마켓펀드(MMF)와 가계의 직접 투자가 늘어난 반면, 스테이블코인 발행사의 비중은 여전히 미미한 수준이다. 전문가들은 스테이블코인으로의 자금 이동이 기존 국채 보유자(가계, 은행 등)의 이탈을 초래해 국채 총수요 증가 효과를 상쇄할 수 있다고 지적한다. [자료=캔자스시티 연준] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

더 큰 문제는 자금의 원천이다. 월가와 연준은 스테이블코인을 구매하는 자금이 하늘에서 떨어지는 것이 아니라, 기존의 은행 예금이나 머니마켓펀드(MMF)에서 이동한다는 점에 주목한다.

캔자스시티 연준의 시뮬레이션에 따르면, 투자자가 은행 예금을 인출해 스테이블코인을 매수할 경우 오히려 은행의 대출 여력이 줄어들어 신용 경색을 유발하는 연쇄 작용이 일어날 수 있다.

예컨대 투자자가 시중은행 예금에서 1달러를 인출해 은행 예금(은행 회계장부상 부채)이 1달러 만큼 줄면, 은행은 보유 자산인 국채를 약 0.2달러, 가계·기업 대출(은행 회계장부상 자산)은 약 0.5달러 줄여야 한다. 반면 스테이블코인 발행사는 유입된 1달러 중 약 0.5달러만 국채 매입에 쓴다.

결과적으로 1달러의 자금이동이 발생해도 국채 총수요는 0.3달러(코인발행사 매입 0.5달러-시중은행 매도 0.2달러) 증가하는 데 그친다. 반면 실물 경제로 흘러가야 할 은행 대출 여력은 0.5달러나 감소해 신용 경색을 유발할 수 있다.

브래드 세서 미 외교협회(CFR) 선임연구원은 “스테이블코인 수요가 급증하면 기존 국채 보유자들이 시장에서 밀려나 다른 자산으로 이동할 뿐”이라며 “순수요 증가 효과는 ‘0’에 수렴할 수 있다”고 경고했다.

◆ 해외 자금 유입이 변수... “글로벌 뱅크런 우려도”

일각에서는 미국 내부 자금이 아닌 해외 자금 유입에 기대를 걸고 있다. 스티븐 미란 연준 이사는 최근 연설에서 “수익률이 없더라도 달러 자산에 접근하려는 해외 수요가 스테이블코인 성장의 핵심”이라고 주장했다.하지만 이는 또 다른 지정학적 리스크를 내포한다. 스탠다드차타드는 스테이블코인 확산이 2028년까지 개발도상국 은행에서 약 1조달러의 자금 이탈을 유발할 수 있다고 추산했다.

이는 글로벌 금융 불안을 야기하고, 중국 등의 디지털 화폐(CBDC 디지털 위안화) 대항마 출시를 부추겨 달러 패권에 대한 도전을 가속화할 수 있다는 지적이다.

도이치방크의 스티븐 젱 전략가는 “향후 5년간 스테이블코인이 1조 5000억달러 성장하더라도 연간 국채 추가 수요는 2000달러 수준”이라며 “이는 30조달러가 넘는 미국 부채 문제를 해결하기엔 턱없이 부족하다”고 일축했다.

결국 ‘지니어스 법’은 디지털 금융의 새로운 장을 열었지만, 이것이 미국의 산더미 같은 부채를 해결해 줄 ‘마법의 지팡이’가 되기는 어렵다는 것이 연준과 월가의 중론이다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.