'은행법' 국회 본회의 통과

은행, 우대금리 축소 등 수익방어가 변수

|

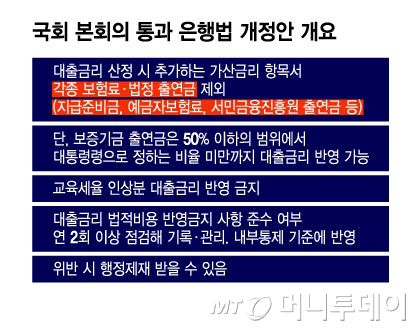

국회 본회의 통과 은행법 개정안 개요/그래픽=윤선정 |

은행이 대출금리를 산정할 때 반영하는 가산금리에 각종 법적 비용을 반영하지 못하도록 하는 '은행법 개정안'이 국회를 통과하면서 실제 금리인하로 이어질지 관심이 쏠린다.

15일 금융권에 따르면 지난 13일 국회 본회의를 통과한 은행법 개정안은 은행이 대출금리를 산출할 때 한국은행에 '지급준비금' '예금자보험료' '서민금융진흥원(이하 서금원) 출연금'을 반영하지 못하도록 했다.

은행 대출금리는 기준금리에 가산금리를 더하고 은행별 우대금리를 제하는 방식으로 적용된다. 은행연합회 자율규제에 따라 계산되는 가산금리에는 은행의 업무원가에 리스크 관리비용, 법적 비용이 반영된다. 은행법 개정안은 이 법적 비용을 상당수 반영하지 못하게 하는 내용이므로 원칙적으론 대출금리가 낮아지게 된다. 개정안은 은행이 이를 위반할 경우 최대 영업정지 조치를 받을 수 있고 임직원은 해임권고도 가능토록 했다.

은행권에선 예보료와 서금원 출연료, 보증기관 출연금(50% 반영), 교육세 인상분 등을 단순히 합산할 경우 4대 은행 합산 2조원대 추가 비용이 발생할 것이라고 추정했다. 한 시중은행 관계자는 "연간 기준으로 NIM(순이자마진)이 10bp(0.1%포인트) 하락할 것으로 전망한다"고 밝혔다.

다만 실제 이러한 효과가 오롯이 대출금리 인하로 이어질지는 알 수 없다는 지적도 나온다. 은행들이 수익성을 방어하기 위해 리스크 프리미엄 등을 재조정하거나 우대금리를 줄이는 방식으로 대응하면 법적 비용 인하효과가 상쇄될 수 있기 때문이다.

한 은행권 관계자는 "대출금리 산정이 워낙 복잡다단한 단계를 거친다"며 "내년에 은행들이 금융권에서 요구받는 것이 많은데 비용부담까지 커지면 밸류업과 주주가치 제고에도 역행한다. 적정 자본비율을 맞추기 위해 기존의 소비자 편익을 위해 진행한 우대금리를 줄이는 방식으로 움직일 수밖에 없다"고 했다.

기준금리와 가계대출 관리도 변수다. 대출금리를 낮추면 가계대출 총량관리가 어려워질 수밖에 없기 때문이다. 개정 법률의 시행시기가 6개월 뒤기 때문에 그 시점의 부동산 시장상황도 감안해야 한다.

박소연 기자 soyunp@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.