소득세 누가? 법적 분쟁으로

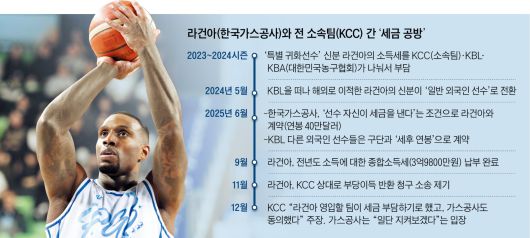

라건아는 2018년 1월 ‘특별 귀화’로 한국 국적을 취득해 2019년부터 2024년까지 KCC에서 뛰었다. 이 시기 그의 계약 조건은 국내 선수와도 다르고, 다른 외국인 선수와도 달랐다. ‘특별한 합의’에 따라 소속팀인 KCC와 KBA(대한민국농구협회), KBL 등 세 곳이 라건아가 내야 할 세금을 대신 부담했다.

|

/그래픽=양진경 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

/그래픽=양진경 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

그런데 2024년 5월 ‘특별 귀화’ 선수란 신분에 변화가 생겼다. 라건아가 흔히 ‘용병’이라고 부르는 일반 외국인 선수가 된 것이다. KBL은 2023년 3월 이사회에서 외국인 선수 계약 시 세금을 제외한 금액(net)으로 연봉을 주기로 의결했다. 계약서에 쓰인 연봉 전액을 지급하고, 외국인 선수가 내야 할 소득세와 이듬해 5월 추가로 신고하는 종합소득세 차액까지 모두 구단이 대납한다. KBL 이사회는 또 ‘라건아를 새로 영입하는 구단이 2024년 1~5월분 세금을 낸다’고 정리했다. 이 같은 내용은 회의록에도 적힌 것으로 알려졌다.

한국을 떠나 중국과 필리핀 리그에서 뛴 라건아는 1년 만인 올해 6월 다시 돌아와 가스공사에 입단했다. 그런데 가스공사는 KBL 이사회 의결 내용을 따르지 않고 계약서에 ‘라건아가 직접 세금을 낸다’는 조건을 담았다. 라건아를 탐내던 다른 팀들이 세금 대납이 부담돼 영입을 포기한 것과 다른 행보였다.

가스공사와 연봉 40만달러(약 5억9000만원)에 계약한 라건아는 작년 소득에 대한 종합소득세 3억9800만원을 납부했다. 라건아는 일단 세금을 낸 뒤 작년 초 자신에게 연봉을 지급한 KCC로부터 세금 비용을 돌려받을 계획이었다. 그러나 KCC가 돈을 주지 않자 소송을 시작한 것이다. KCC는 “(KBL 이사회) 합의대로 가스공사가 라건아의 세금을 내줘야 한다”는 입장이다. 이에 라건아 측은 다시 “내 의사와 상관없이 (귀화 선수에서) 외국인 선수로 신분이 바뀌었는데, KBL 합의가 무슨 소용이냐”며 반발하고 있다.

구단이 선수가 물어야 할 세금을 사실상 대납하는 KBL의 제도에 문제는 없을까. 전문가들 대다수는 “위법 소지가 없다”는 의견이다. 서병규 회계법인 브릭스 대표는 “흔하진 않지만, 규정 자체는 문제가 되지 않는다”며 “다만 구단이 대납하는 세금도 선수의 소득으로 잡히기 때문에 신고·납부 의무를 이행해야 한다”고 말했다. 이를 지키지 않으면 세무 조사에 따라 종합소득세 추징 등 문제가 발생할 수 있다. 방준영 세무회계여솔 세무사는 “프로농구처럼 구단이 세금을 부담하는 계약은 장기 계약, 고액 연봉 계약, 이적 시 구조적으로 분쟁이 생길 수밖에 없다”며 “앞으로 제2, 제3의 라건아 분쟁이 생길 것”이라고 했다.

국내 다른 프로 스포츠에선 외국인 선수 보수 지급과 관련한 복잡한 관행이 거의 사라졌다. 프로야구, 프로축구, 프로배구 모두 외국인 선수와 ‘세전’ 기준으로 계약하고, 원천징수 방식으로 세금을 물린다. 원천징수 세율은 22%(소득세 20%+지방소득세 2%)이고, 이듬해 5월 종합소득세 신고 때 추가로 세금을 정산한다.

가령 올해 프로야구 MVP 투수 코디 폰세(한화)는 연봉 100만달러를 받았다. 원천징수로 22만달러(22%)를 세금으로 낸 폰세는 원래대로라면 내년 5월 종합소득세 신고를 해야 한다. 연봉이 10억원을 넘기 때문에 누진세율 45%를 적용받고, 이미 납부한 세액만큼을 제한 추가 세금을 내야 한다. 그러나 폰세는 미국 메이저리그 무대에서 뛰기 위해 이미 한국을 떠났기 때문에 현실적으로 세무 당국이 종합소득세를 물릴 방도가 없다.

[이태동 기자]

- Copyrights ⓒ 조선일보 & chosun.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.