호실적·주주환원책에도 제자리걸음

SK·한화·두산은 시총 두배넘게 성장

SK·한화·두산은 시총 두배넘게 성장

|

[셀트리온] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

올해 국내 증시가 독보적인 수익을 내면서 주요 그룹주들의 몸집이 커졌지만 셀트리온그룹은 호실적과 주주환원책에도 제자리걸음을 했다. 인공지능(AI)이나 방산·조선 등 성장 산업을 축으로 몸집을 키운 다른 대기업 그룹과 비교하면 셀트리온은 제약·바이오 업종 내에서도 시장의 관심에서 다소 비켜나 있었다.

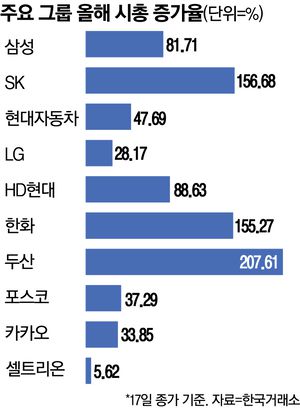

17일 한국거래소에 따르면 셀트리온그룹의 시가총액은 올해 들어 이날까지 5.62% 상승하며 45조4797억원에 이르렀다. 코스피가 올해 69.09% 상승할 동안 셀트리온은 6.71% 오르는 데 그쳤고, 셀트리온제약도 14.96% 상승하면서 코스닥 성적(34.34%)에 못 미쳤다. 반면 SK그룹주는 올해 주가가 세 배 오른 SK하이닉스를 필두로 시총이 156.68% 늘어났고, 삼성그룹은 삼성전자와 삼성물산이 두 배 오르면서 시총이 81.71% 증가했다. 원전 대장주 두산에너빌리티의 가파른 성장에 힘입어 두산그룹주는 207.61% 확대됐다. 한화에어로스페이스와 한화오션 등 올해 국내 증시에서 가장 크게 주목받은 한화그룹주는 155.27% 증가했다.

|

합병 효과와 미국 시장 실적이 기대에 미치지 못했다는 평가가 나오는 가운데 대규모 자사주 매입·소각 역시 주가 재평가로 이어질 만큼의 신뢰를 얻지 못했다는 분석도 있다. 셀트리온헬스케어와의 합병 이후 발생한 비용 부담이 시장 예상보다 크게 나타난 데다 주력 제품인 ‘짐펜트라’(램시마SC의 미국명)의 미국 매출이 회사가 제시한 전망치보다 반복적으로 낮게 나와 주가에 부담을 줬다. 셀트리온은 짐펜트라 지난해 매출 전망치를 6000억원으로 제시했으나 실제 매출은 366억원에 그쳤다. 올해는 전망치를 7000억원에서 3500억원으로 낮춘 상태다.

주주환원 정책을 둘러싼 시장의 시각도 엇갈리고 있다. 셀트리온은 올해에만 8442억원 규모의 자사주를 매입했고 그룹 전체 누적 매입 규모는 약 1조9000억원에 달한다. 소각한 자사주 역시 약 9000억원 규모다. 여기에 지난 5월 1주당 신주 0.04주의 무상증자를 실시했고 이달 들어 보통주 1주당 750원의 현금배당도 결정했다. 다만 시장에서는 이 같은 주주 친화 행보가 지배력 강화와 승계 작업의 일환이라는 해석도 제기되고 있다. 한 금융투자업계 관계자는 “일부 투자자들 사이에서는 자사주 소각이 대주주 지분율 상승을 염두에 둔 선택이라는 시각이 있다”며 “다른 바이오 종목과 달리 주가 변동성이 크지 않은 점도 투자 매력도를 낮추는 요인”이라고 말했다. 서정진 셀트리온그룹 회장도 지난 5월 기자간담회에서 “자사주는 단순히 주가 방어 목적이 아니라 후계자가 경영권을 이어가기 위한 지분율 확보 수단”이라며 “가장 효율적인 방법은 자사주를 매입해 소각하는 것”이라고 밝힌 바 있다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.