민간 신용이 경제 성장을 저해하는 임계치를 훌쩍 넘어서면서 자금이 생산적인 기업 투자 대신 부동산에 쏠려 잠재성장률을 갉아먹고 있다는 분석이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

현대경제연구원이 8일 발표한 보고서 ‘자본시장 발전 없이 성장 선순환 고리 기대 어렵다’에 따르면 2025년 3분기 기준 국내 자본시장 내 민간 부문 규모는 약 9000조원으로 2009년(3394조 원) 이후 연평균 7%씩 급팽창했다.

하지만 질적인 지표는 위험 신호가 계속되고 있다. 2025년 2분기 기준 국내총생산(GDP) 대비 민간신용 비율은 200.5%를 기록해 학계와 주요 기관이 제시하는 성장 저해 임계치(117.2%~156.5%)를 크게 상회한다.

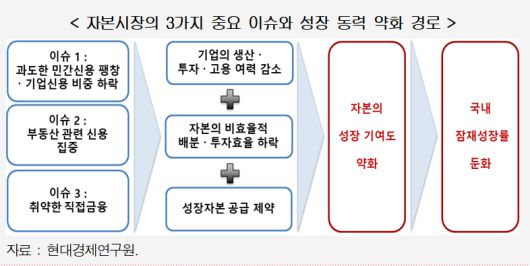

특히 민간신용 내 기업신용 비중은 1999년 71.1%에서 2025년 2분기 55.3%까지 하락했다. 이는 G7 평균인 59.7%보다 낮은 수준이다. 돈의 흐름이 기업의 생산과 고용으로 이어지지 못하고 있다는 의미라고 보고서는 분석했다.

자본이 효율적인 곳에 쓰이지 못하는 오배분 현상도 심각하다. 산업별 대출 비중을 보면 제조업 대출 비중은 지난 10년간 하락(34.5%→24.6%)한 반면 부동산업 비중은 14.8%에서 24.1%로 폭증했다.

이때 부동산업의 총자본투자효율은 4.3%에 불과해 제조업(18.7%)이나 건설업(24.6%)에 비해 현저히 낮다고 보고서는 지적했다.

가계 역시 주택담보대출 비중이 2025년 3분기 69.5%까지 치솟으며 부동산 자본 쏠림을 가속화하고 있다.

이런 분위기 속에 기업들이 주식이나 채권 발행을 통해 자금을 조달하는 직접금융 기능도 약화되고 있다. 간접금융(대출) 대비 직접금융(주식·채권)의 비중은 2017년 2.5배에서 2024년 1.8배로 쪼그라들었다. 이는 일본(2.3배)이나 미국(7.5배) 등 주요국 대비 매우 낮은 수치다.

대출 중심의 자금 구조에서는 담보가 부족한 초기 기업이나 신산업에 모험자본이 공급되기 어렵다고 보고서는 지적했다.

정지혜 기자 wisdom@segye.com

ⓒ 세상을 보는 눈, 세계일보

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.