|

코스맥스 분기실적 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

삼성증권이 코스맥스에 대해 일회성 이익 제거 시 아쉬운 4분기지만 개선세가 감지됐다며 투자의견은 '매수', 목표주가는 23만5000원으로 각각 유지한다고 24일 밝혔다.

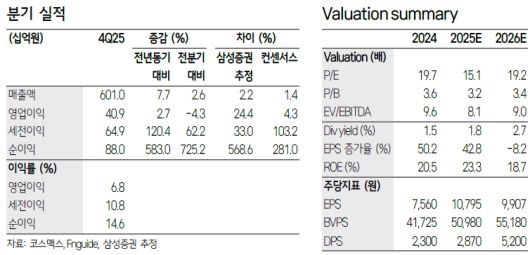

이가영 삼성증권 연구원은 "코스맥스의 4분기 매출과 영업익은 전년 대비 각 8%, 3% 성장한 6010억원, 409억원을 기록했다"면서도 "일회성 이익 제거 시 영업이익은 당사 추정치와 유사한 348억원을 기록, 전년 대비 13% 역성장했을 것으로 추정된다"고 말했다.

이가영 연구원은 "순이익 역시 전년 대비 583% 성장한 880억원을 기록했다"며 "다만, 자회사 대여금 대손충당금 환입(398억원), 중국 법인 CB 재평가 이익 204억원 등 일회성 요인 제거 시 217억원을 기록했을 것으로 추정된다"고 설명했다.

이 연구원은 "한국 법인은 4분기 매출과 영업익 모두 전년 대비 4% 성장했다"며 "다만, 회수 가능성이 낮았던 매출채권에 대해 회수 노력을 지속하여 대손상각비 61억원이 환입된 덕분이고, 그 효과를 제거하면 영업이익은 전년대비 -13.5%로 역성장했을 것으로 추정되며, OPM(영업이익률) 역시 8.3%로 추정된다"고 분석했다.

그는 "중국 법인의 경우 상하이와 광저우 모두 회복세를 보이며 매출과 이익 모두 개선됐다"며 "4분기 상하이 매출은 전년 대비 22.6% 성장, NPM(당기순이익률) 6.1% 기록하며 순흑자 전환했다"고 평가했다.

또한 "현지 인디 브랜드 고객의 유입 효과, 한국 법인과의 공동 영업 성과 덕분"이라며 "광저우 매출은 전년 대비 9% 성장, NPM 1.9% 기록하며 역시나 순흑자 전환했다"고 설명했다.

이와함께 "동남아 법인과의 공동 영업 성과가 드러났다"며 "중국 법인 연결로는 CB 재평가 이익 204억원이 반영되어연결 순흑자 209억원을 기록했는데, 이를 제거하면 순이익 BEP(손익분기점) 수준이었다"고 말했다.

이어 "미국 법인은 서부 신규 고객사 유입이 지속되며 매출 24% 성장했지만, 여전히 -23% 수준의 순적자율을 유지했다"면서도 "한국 법인은 우량 고객의 대량 주문이 감지되고 있으며, 동남아는 점진적 회복이 기대되고, 중국·미국은 개선세 지속이 예상된다"고 덧붙였다.

[이투데이/서청석 기자 (blue@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.