NH투자증권 보고서

최영광 NH투자증권 연구원은 25일 보고서에서 S&P Global의 ‘Global Olefins and Polyolefins Outlook’(2026년 2월)을 인용해 2026~2027년 전 세계 에틸렌 순증설 규모가 연평균 약 1148만톤으로, 같은 기간 수요 증가량(연평균 684만톤)을 웃돌 것으로 예상했다.

|

(표=NH투자증권) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

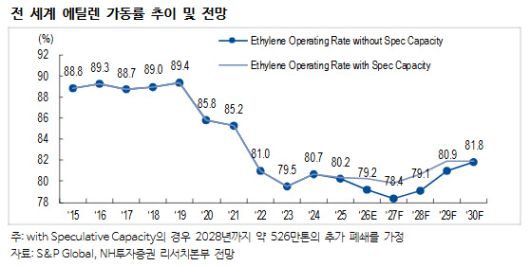

당장 증설 속도가 수요를 앞지르는 구조가 이어지는 만큼, 업계가 체감하는 정상화는 지연될 가능성이 크다는 의미다. 최 연구원은 2028년부터는 순증설 규모가 수요 증가량을 밑돌면서 가동률이 ‘미미하지만’ 상승할 수 있다고 봤다.

다만 이 역시 구조조정이 업황을 단숨에 뒤집는 수준은 아니라는 쪽에 무게를 뒀다. S&P Global이 기존 발표분 외에도 폐쇄·취소·지연 가능성이 높은 설비에 대해 추가 합리화(2028년까지 526만톤)를 반영하더라도, 사이클의 반등 및 회복 시점이 앞당겨지기 어렵고 기존 전망과 유사한 궤적을 보일 것이라는 설명이다.

특히 ‘추가 폐쇄’가 현실화돼도 효과는 제한적이라는 진단이 눈길을 끈다. 추가 합리화를 고려한 에틸렌 가동률(Operating Rate with Spec Capacity)은 기존 전망치(추가 합리화 미반영) 대비 1.0~1.5%포인트 높아지는 데 그칠 것으로 예상됐다.

업계가 기대하는 ‘가동률 점프’가 아니라, 완만한 개선에 그친다는 얘기다. 또한 ICIS 역시 에틸렌 가동률 저점을 2028년으로 제시하고, 2030년까지 공급 과잉이 지속되는 유사한 경로를 전망하고 있다고 덧붙였다.

업황의 핵심 변수로는 에틸렌을 비롯해 PE·PP 등 올레핀 계열 전반의 공급 과잉 구조가 꼽혔다. 보고서는 각국에서 설비 폐쇄를 포함한 구조조정이 진행 중임에도 올레핀 계열 제품의 공급 과잉이 최소 2028년까지 이어질 것으로 내다봤다.

이에 따라 투자전략도 ‘NCC 중심’에서 ‘제품별 선별’로 옮겨가야 한다는 조언이 나왔다. 올레핀 계열이 주력인 NCC(나프타분해설비)보다는, 수급 밸런스 개선이 예상되는 제품을 생산하는 기업에 주목할 필요가 있다는 것이다.

최 연구원은 스판덱스(효성티앤씨(298020))와 합성고무(금호석유화학(011780)) 등을 예로 들며 “펀더멘털 개선이 가능한 제품을 생산하는 기업 중심의 접근이 유효하다”고 강조했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.