맥쿼리 “AI 추론 시대 본격화” 짚으며 목표가 올려

전날 SK증권 ‘30만 전자·160만 닉스’에서 상향

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

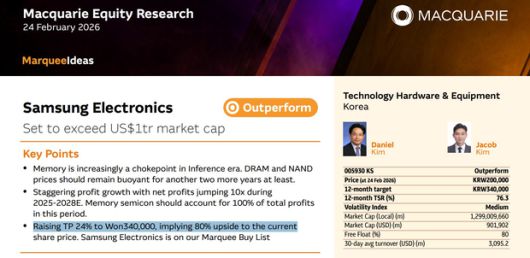

맥쿼리증권이 메모리 반도체 업황에 대해 한층 더 공격적인 전망을 25일 내놓았다. 전날 SK증권이 삼성전자(005930) 목표주가를 30만원, SK하이닉스(000660)를 160만원으로 제시한 데 이어, 맥쿼리는 이를 각각 34만원, 170만원으로 추가 상향 조정했다. 하루 만에 상단이 다시 높아지며 메모리 업황에 대한 기대감이 빠르게 확산되는 모습이다.

맥쿼리는 보고서에서 “과거 중립적이었던 시각에서 메모리 공급 부족 심화에 따른 강한 긍정론으로 선회한다”고 밝혔다.

맥쿼리는 인공지능(AI) ‘추론(Inference) 시대’ 본격화를 핵심 배경으로 꼽았다. 대규모 AI 서비스 확산으로 메모리 반도체가 시스템의 병목 지점으로 부상했고, 이에 따라 D램과 낸드 가격이 올해까지 유례없는 급등세를 이어갈 것이라는 전망이다. 특히 올 1분기 기준 D램과 낸드 계약 가격이 전분기 대비 100% 상승할 것이라고 전망했다.

공급 측면에서는 신규 팹 증설의 긴 리드타임과 고대역폭메모리(HBM) 생산 집중으로 범용 메모리 공급 부족이 심화될 것으로 봤다. 수요 급증과 제한적 공급이 맞물리며 업황의 기울기가 가팔라질 수 있다는 분석이다.

맥쿼리는 삼성전자가 평택 P4·P5 라인을 통해 업사이클의 최대 수혜를 입을 것으로 기대했으며, 연말 약 100조 원 규모의 특별 배당 가능성도 주요 모멘텀으로 언급했다. SK하이닉스는 HBM 시장 주도권을 유지하며 실적 레버리지가 극대화될 것으로 평가했다.

이에 따라 실적 추정치도 대폭 상향됐다. 삼성전자의 올해와 내년 주당순이익(EPS)은 기존 대비 각각 73%, 82% 상향됐고, SK하이닉스 역시 58%, 77% 올려 잡았다. 급격한 이익 성장에 힘입어 두 기업의 주가수익비율(PER)도 낮아진다고 짚었다. 삼성전자의 올해 예상 PER는 5.8배, 내년은 3.7배로 전망했다. SK하이닉스에 대해서도 올해 예상 PER 3.6배, 내년 2.2배로 전망했다.

맥쿼리는 “메모리 반도체 가격의 폭발적 상승이 삼성전자와 SK하이닉스의 이익을 수년 내 수배 이상 성장시킬 것으로 보이며, 현재의 낮은 주가수익비율(PER)은 강력한 상승 여력을 시사하는 지표로 판단한다” 강조했다.

다만 AI 인프라 투자 둔화, 전력 등 업스트림 부품 공급 지연, HBM 경쟁 심화 등은 잠재 리스크로 지목됐다. 그럼에도 맥쿼리는 기존 중립적 시각에서 벗어나 메모리 공급 부족 심화에 따른 강한 긍정론으로 선회했다.

|

이제는 26만 전자?? 제발 이건 무조건 제발 알고 투자하세요

변수연 기자 diver@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.