이상헌 iM증권 연구원은 “3차 상법 개정으로 원칙적 소각 시대를 맞이하여 동사 자사주 29.5%에 대하여 상당부분 소각이 불가피할 것으로 예상된다”며 “이와 같은 자사주 소각 등이 주주환원의 기반 등을 마련하면서 동사 밸류에이션 상승의 원동력으로 작용할 수 있을 것”이라고 밝혔다.

그는 “자사주는 의결권이 제한되기 때문에 상장회사의 경우 자사주 매입을 통해 의결권을 가진 주식수를 줄임으로써 지배주주 보유 지분의 의결권을 상대적으로 강화시킬 수 있다”며 “특히 자사주 보유 비중이 일정수준 이상의 경우 지배주주 보유 지분 의결권의 강화효과가 상대적으로 더 크게 나타날 수 있다”고 설명했다.

지난 2월 25일 국회를 통과한 3차 상법 개정안은 자사주 원칙적 소각을 명시했으며, 기업은 자사주를 취득한 날로부터 1년 이내 의무적으로 소각해야 한다. 기존 보유 자사주 역시 개정법 시행 이후 새로 취득한 자사주와 동일한 소각 의무가 부과된다.

다만 기존 보유 자사주에 대해서는 개정법 시행일 이후 6개월의 추가 유예기간이 부여되며, ‘시행일+6개월+1년’ 내 소각하거나 보유·처분 계획을 수립해 주주총회 승인을 받아야 한다.

2025년 9월 말 기준 한샘의 주주 구성은 IMM PE 및 특수관계인 36.0%, TETON CAPITAL PARTNERS 9.2%, 국민연금 5.4%, 자사주 29.5%, 기타 20.0% 등이다. 이 연구원은 “만약 자사주 전량을 소각할 경우 최대주주 IMM PE 지분율은 현재 35.4%에서 50.2%로 과반을 넘기게 된다”고 분석했다.

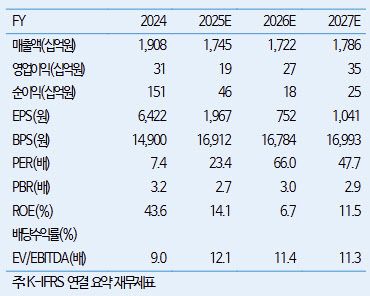

다만 실적 턴어라운드에 대한 기대는 제한적이라고 봤다. 올해 한샘의 연결 기준 매출액을 전년 대비 1.3% 감소한 1조7223억원, 영업이익은 44.9% 증가한 268억원으로 전망했다.

그는 “주택공급 하락에 따른 B2B 부문 매출 감소가 불가피한 가운데 리하우스 및 홈퍼니싱 등 B2C 부문 매출 성장도 미미할 것으로 예상되기 때문”이라며 “영업구조상 고정비 비중이 큰 상황하에서 대내외적인 여건 등을 고려할 때 당분간 영업레버리지 효과로 인한 실적 턴어라운드를 기대하기 어렵다”고 진단했다.

|

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.