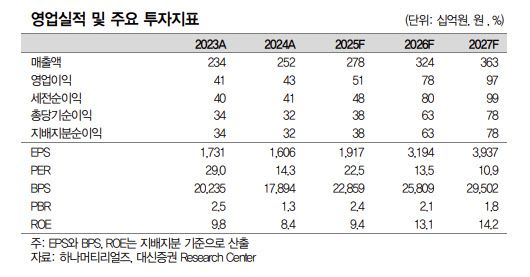

류형근 대신증권 연구원은 “유례없는 메모리반도체 공급 부족 속에서 공급업계의 설비투자와 가동률 상향이 본격화되고 있다”며 “반도체 소재·부품 업체의 증익 사이클이 2027년 말까지 지속될 것”이라고 진단했다.

이어 “영업 환경의 개선 속에서 하나머티리얼즈의 최대 실적 랠리가 펼쳐질 것으로 예상되며, 단기 실적 역시 주요 국내 고객사의 실리콘 부품 재고 축적 수요 영향으로 시장 기대치를 상회할 것”이라고 말했다.

특히 실리콘 부품 사업을 중장기 성장의 핵심 동력으로 꼽았다. 선단공정 확대에 따른 부품 교체주기 단축과 고객사 확대가 동시에 진행되며 실적 개선이 이어질 것으로 전망된다는 설명이다.

류 연구원은 “실리콘 부품 매출액은 2025년 2417억원에서 2026년 2893억원, 2027년 3223억원으로 증가할 것”이라며 “선단공정 비중 확대에 따른 부품 교체주기 축소와 고객사·응용처 확대 효과가 주요 배경”이라고 설명했다.

D램과 낸드(NAND) 투자 사이클도 수요 확대 요인으로 지목됐다. 그는 “2026년에는 D램 선단공정 투자가, 2027년에는 낸드 V10 투자가 수요 성장을 견인할 것”이라며 “특히 V10부터 주요 일본 고객사의 Etcher 시장 점유율 회복이 기대되고 극저온 Etcher 출시 효과로 공급 부품 수가 늘어나면서 물량과 단가가 동시에 성장할 가능성이 있다”고 짚었다.

고객사 다변화 역시 성장 포인트다. 류 연구원은 “2023~2025년 동안 북미 고객사향 매출 부진으로 성장세가 둔화됐지만, 공급망 안정화를 목적으로 북미 고객사 오더가 개선될 가능성이 높다”며 “해외 엔드유저향 물량에서도 지속적인 성장 기회를 확인할 수 있을 것”이라고 말했다.

응용처 확대도 긍정적이다. 그는 “로직·파운드리향 매출 비중은 그동안 10% 내외 수준이었지만 공정 미세화가 진행될수록 실리콘 부품 침투율이 확대될 가능성이 높다”고 덧붙였다.

|

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.