정지윤 NH투자증권 연구원은 “2026년 실적의 핵심 변수는 유럽향 온라인 매출로, 분기별 계단식 성장 가능성이 높다”며 “현재 주가 조정 구간을 중장기 매수 기회로 삼을 것을 추천한다”고 밝혔다.

정 연구원은 특히 메디큐브 브랜드를 중심으로 글로벌 판매 지표가 긍정적인 흐름을 보이고 있다고 평가했다. 그는 “메디큐브는 2월 말 기준 글로벌 40개국에서 80개 이상의 공식 리테일러와 거래 중이며 북미뿐 아니라 유럽, 중동, 중남미까지 빠르게 침투하고 있다”고 설명했다.

온라인 판매 데이터도 견조하다. 일본에서는 ‘메가와리’ 행사에서 상위 랭킹에 다수 제품이 올라 성수기와 유사한 판매 기록을 보이고 있으며, 미국에서도 아마존과 틱톡 중심 이커머스 매출이 안정적으로 유지되고 있다는 분석이다. 또 미국 유통채널 ULTA에 공급했던 제품의 리오더와 SKU 확장도 진행 중이어서 오프라인 매출 역시 증가할 가능성도 짚었다.

유럽 시장에서도 아마존 스킨케어 카테고리 상위권에 메디큐브 제품이 다수 랭크되는 등 브랜드 인지도가 확대되는 모습이다. 정 연구원은 “한국 미용기기 수출 역시 올해 1월 전년 대비 10.6%, 2월 75.4% 증가하며 미국·일본 외 중동과 유럽 수요 확대 흐름이 확인되고 있다”고 설명했다.

채널 다변화 역시 성장 동력으로 꼽힌다. 그는 “한국·미국·일본·중화권을 제외한 대부분 국가 매출은 기업간거래(B2B) 형태로 인식되고 있는데, 글로벌 유통망 확대와 재고 증가 흐름을 고려하면 B2B 매출 역시 단계적 상승 가능성이 높다”고 분석했다.

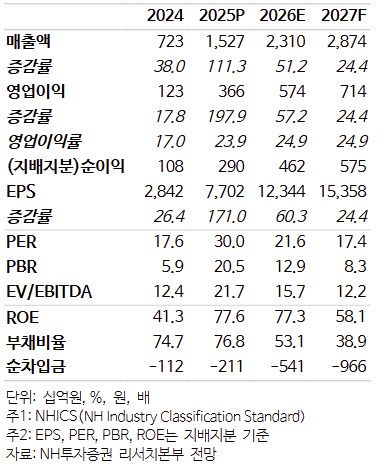

NH투자증권은 에이피알의 2026년 매출액을 2조3100억원, 영업이익을 5740억원으로 전망했다. 이는 전년 대비 각각 51%, 57% 증가한 수준이다.

|

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.