|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

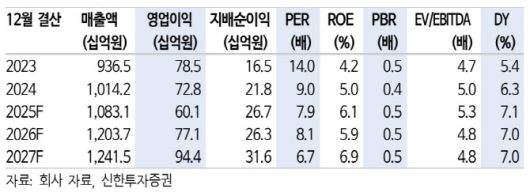

최민기 신한투자증권 연구원은 “육상 물류는 운송 내 세부 업종 중 매크로 변동성에서 비교적 자유로운 편이다. 내수 경기의 급격한 경색이 없다면 로지스(파렛트) 렌탈의 안정적 이익 창출과 반도체 투자 재개에 따른 산업안전장비(고소장비) 가동률 제고로 증익 흐름을 전망한다”며 “적극적인 배당 정책도 주가 하방을 지지하는 요인”이라고 분석했다.

AJ네트웍스의 지난해 4분기 연결 매출은 2854억원(전년 동기 대비 +13.8%), 영업이익은 138억원(-2.5%)이었다. 최 연구원은 “일회성 요인인 산업안전장비 부문의 렌탈자산 감액(27억원)을 감안하면 당사 기존 추정치(156억원) 상회한다. 창고·유통 부문이 비주력 자회사 정리와 유류사업 수익성 개선으로 두 분기 연속 흑자를 기록한 점도 긍정적”이라며 “영업외에선 미국법인 산업안전장비 사업 중단으로 일회성 손실 76억원이 발생했다”고 설명했다.

이어 “2025년 실적 부진의 요인이었던 산업안전장비 내 고소장비의 낮은 가동률은 3분기를 저점으로 개선세를 보였다. 1Q26(2026년 상반기)부터 삼성전자 평택 건설현장에 고소장비 투입이 본격화되며 분기별 회복세 지속될 전망”이라며 “B&T솔루션(IT기기 렌탈) 사업에서는 반도체·IT부품 단가 상승이 전자기기 가격 인상으로 이어져 기업들의 업무용 전자제품 수요가 구매에서 렌탈로 전환될 것으로 기대한다”고 부연했다.

그러면서 “3월 주총 안건에 분기 배당 신설이 포함됐다. FY25 기말 배당에 활용하지 않았던 자본준비금 전입 재원(435억원)의 활용 가능성도 존재한다고 판단한다”며 “과거 기말 배당락에 좌우되던 주가는 실적 회복과 함께 안정적 추이를 보일 것”이라고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.