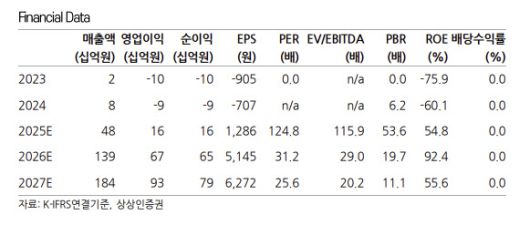

하태기 상상인증권 연구원은 “입원환자 모니터링 솔루션 씽크(thynC)의 성장 속도가 예상보다 빠르다”며 “2025년 연간 연결 매출액은 전년 대비 495.1% 증가한 482억원을 기록했고 영업이익 163억원으로 흑자 전환했다”고 밝혔다.

이어 “2026년 1분기 연결 매출액은 319억원으로 전년 대비 684.2% 증가하고 영업이익은 156억원으로 전년 대비 흑자 전환할 전망”이라고 설명했다.

하 연구원은 “대부분의 매출이 씽크 매출이며 2026년 1분기 약 3000병상 설치가 예상된다”며 “병상당 공급가는 약 300만~400만원 수준으로 매출 추정치가 시간이 지날수록 상향 조정되고 있다”고 말했다.

그는 “2026년부터 씽크 매출 증가 속도가 빨라질 수밖에 없는 이유는 빅5 대형병원 설치가 시작되고 있기 때문”이라며 “현재 서울대병원, 삼성서울병원 일부 진료과에 설치돼 있고 3월에는 아산병원과 삼성서울병원 추가 병동에도 설치가 진행될 예정”이라고 밝혔다.

이어 “2026년 연간 국내 대형병원을 중심으로 약 3만 병상 설치가 가능할 것으로 보이며 이 경우 국내 씽크 매출액은 1265억원 수준으로 확대될 전망”이라며 “영업 레버리지 효과로 전체 영업이익은 669억원(영업이익률 48.3%) 수준까지 증가할 것”이라고 분석했다.

해외 시장 진출 가능성도 주요 성장 동력으로 꼽았다. 하 연구원은 “2026년 하반기부터 중동(UAE)을 시작으로 모비케어(mobiCARE) 수출이 가능할 전망”이라며 “아랍에미리트의 파트너사 퓨어헬스(PureHealth) 그룹과 환자 모니터링 사업 협력을 위한 업무협약(MOU)을 체결했고 하반기부터 모비케어 매출이 발생할 것으로 예상된다”고 설명했다.

또 “현재 미국 식품의약국(FDA) 510K 승인을 위한 보완 과정을 진행 중이며 6월 승인 가능성을 기대하고 있다”며 “승인이 이뤄질 경우 모비케어의 미국 수출도 가능해질 전망”이라고 덧붙였다.

그는 “2026~2027년 평균 추정 이익에 PER 45배를 적용해 목표주가를 26만원으로 상향한다”며 “향후 해외 시장에서 씽크의 성공 가능성이 확인될 경우 기업가치와 목표주가는 추가 상향될 가능성이 있다”고 평가했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.