신한투자증권 보고서

|

(표=신한투자증권) |

노동길 신한투자증권 연구원은 25일 보고서에서 국내 주식시장의 최근 조정은 실적 악화에 따른 결과로 보기 어렵다고 평가했다. 유가와 환율, 외국인 수급이 먼저 흔들렸고, 중동 지역 변수 역시 한 방향으로 정리되지 않으면서 금융시장이 공급 차질 장기화 우려와 휴전 기대를 번갈아 가격에 반영하고 있다는 설명이다. 보고서는 브렌트유가 전쟁 전 배럴당 72달러대에서 최근 100달러 안팎으로 올라선 점도 시장 불안 요인으로 지목했다.

국내 증시가 이를 받아들이는 방식은 실적보다 밸류에이션과 수급 훼손에 가깝다는 게 신한투자증권의 판단이다. 코스피는 2월 26일 6307포인트 고점 이후 3월 23일 장중 5406포인트까지 밀리며 14% 넘는 조정을 기록했다.

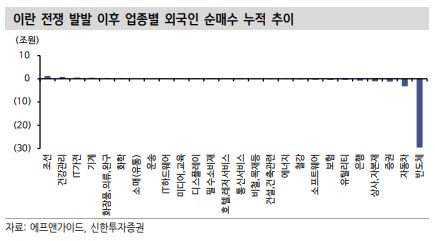

다만 이 과정에서 외국인 매도는 반도체와 자동차에 집중됐다. 2월 27일부터 3월 24일까지 KOSPI200 업종 기준 외국인 순매도는 약 32조 4000억원으로 집계됐고, 이 가운데 반도체가 27조 1000억원으로 전체의 83%를 차지했다. 자동차도 3조 3000억원 순매도됐다. 반면 조선과 헬스케어, IT가전, 화학 등은 순매수 흐름을 보였다.

노 연구원은 이번 조정의 본질을 유동성이 크고 지수 기여도가 높았던 반도체와 자동차 중심의 ‘외국인 베타 축소’로 해석했다. 결국 코스피는 유가 자체보다 환율과 외국인 수급에 더 민감하게 반응했고, 아직 실적 전망 조정은 뚜렷하지 않다는 것이다.

기술적으로는 아직 추세 훼손보다 상승 추세 안의 깊은 조정으로 보는 편이 타당하다고 분석했다. 현재 코스피는 20일 이동평균선 아래, 60일선 위에 위치해 있는데, 20일선은 단기 과매도와 전술적 반응선을, 60일선은 추세 보존 여부를 가르는 핵심 기준선으로 제시됐다. 보고서는 밸류에이션상 과거 5050선 안팎을 하단으로 봤지만 최근 스무딩 EPS가 상승하면서 현재 스트레스 하단은 5500선대로 올라왔다고 설명했다.

노 연구원은 앞으로 코스피의 중요 구간도 제시했다. 5690~5730선은 20일선과 23.6% 되돌림이 겹치는 상단 회복 구간으로, 이 수준을 회복해야 단기 반등이 단순 되돌림을 넘어설 수 있다고 봤다. 반면 5350~5500선은 38.2% 되돌림과 스트레스 밸류 하단이 맞물리는 1차 지지 구간, 5080~5170선은 50% 되돌림과 60일선이 겹치는 핵심 기술적 지지 구간으로 제시됐다.

다만 시장의 진짜 관건은 지정학 충격이 실적 하향으로 번질지 여부다. 보고서는 2022년 러시아·우크라이나 전쟁 당시에도 유가 급등 직후 곧바로 실적이 무너지지 않았고, 원가와 운임 압박, 기대인플레이션과 정책 경로 재가격, PMI 둔화가 순차적으로 나타난 뒤 업종별 이익 하향이 확산됐다고 짚었다. 이번에도 PMI와 업종별 EPS 흐름을 함께 봐야 한다는 설명이다.

특히 원가와 운임에 민감한 업종이 가장 먼저 흔들릴 가능성이 높다고 봤다. 화학, 운송, 비철·목재 등이 대표적이다. 이미 최근 6개월 스무딩 EPS 기준 화학은 약 27%, 운송은 12%, 건설은 11% 감소한 것으로 나타났다.

반면 철강·기계·IT하드웨어 같은 경기민감 제조업은 PMI가 50 아래로 내려가고 그 상태가 2~3개월 이상 이어질 때 실적 하향 가능성을 본격적으로 따져봐야 한다고 했다. 건설은 원가 부담보다 금리 경로와 프로젝트 수익성, 부동산 경기 둔화 등을 통해 후행적으로 압박받을 가능성이 크다고 분석했다.

자동차와 반도체는 같은 글로벌 수요 업종이지만 결이 다르다고 평가했다. 자동차는 미국 수요와 환율, 수급 영향이 더 커 저평가만으로 방어력을 기대하기 어렵다고 봤다. 반도체는 더 예외적이라는 진단이다.

보고서는 반도체가 전통 제조업 PMI 흐름과 분리돼 움직일 가능성을 열어뒀다. AI 투자와 HBM, GPU, 첨단 패키징, 하이퍼스케일러 설비투자 확대가 반도체 이익을 떠받치고 있어서다. 실제 최근 13주 스무딩 EPS는 115%, 26주 기준으로는 249% 증가한 것으로 집계됐다.

노 연구원은 결국 현재 시장은 고유가와 지정학 충격이 할인율과 수급을 흔드는 장세라며, 유가와 환율 충격이 일시적 소음으로 끝날지, 아니면 PMI를 50 아래로 밀어 원가 민감 업종에서 경기민감 제조업으로 실적 훼손을 확산시킬지가 핵심 체크포인트라고 밝혔다. 이어 지금은 전이의 초입 가능성을 경계할 단계이지만, 부정적 결과를 단정할 단계는 아직 아니라고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.