|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

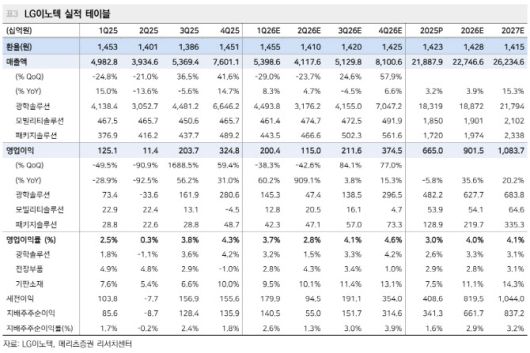

양승수 메리츠증권 연구원은 “반도체 기판 가동률은 연내 사실상 100%에 근접할 것으로 예상된다. 이에 따라 추가 증설 결정이 상반기 내 가시화될 가능성이 높으며, 중장기적으로 기판 사업부의 이익 기여도 확대가 본격화될 전망”이라고 내다봤다.

그는 “RF-SiP(무선주파수 시스템인패키지) 기판은 Cu-Post 등 신기술 도입과 주요 고객사의 자체 통신 모듈 개발 확대가 맞물리며 고객사 내 점유율이 점진적으로 상승하고 있다. 또한 기존 스마트폰 중심 수요에 더해 위성·전장향 매출도 확대되며 전방 다변화가 진행되는 흐름이 확인된다”며 “BT 계열 기판은 GDDR7(그래픽전용 D램), SoCAMM(소캠) 등 차세대 메모리 공급망에 신규 진입하며 구조적 성장 기반을 확보했으며 메모리 업황 업사이클과 맞물려 실적 기여도 또한 점진적으로 확대될 전망”이라고 분석했다.

그러면서 “FC-BGA(고성능 반도체 기판)는 글로벌 선두 업체들이 AI(인공지능) 수요 대응에 집중하는 과정에서 상대적으로 수주 기회가 확대되고 있으며, 이에 따라 올해 매출은 전년 대비 3배 이상 성장할 것으로 예상된다”고 부연했다.

양 연구원은 “LG이노텍에 대해 제기되는 올해 메모리 가격 상승에 따른 CR 강화와 모바일 수요 역성장에 대한 우려에 일정 부분 동의한다”면서도 “다만 단기적인 부담 요인을 지나면 주요 고객사의 라인업 확대(2026년 4종→2027년 6종)를 기반으로 중장기 실적 성장 가시성은 오히려 높아질 것으로 예상된다”고 강조했다.

아울러 “또한 여전히 밸류에이션 부담이 제한적인 수준인 만큼, 기판 사업부의 이익 기여도 확대와 북미 주요 휴머노이드 업체향 매출 비중 증가는 새로운 리레이팅 요인으로 작용할 것으로 판단된다”고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.