신규 부실 5.9조…기업 중심으로 증가세 뚜렷

대기업 부실 9000억원…전분기 대비 4000억원 급증

대기업 부실 급증 vs 중기·카드 개선 '엇갈린 흐름'

충당금 적립률 160%까지 하락…코로나 이전 수준 접근

|

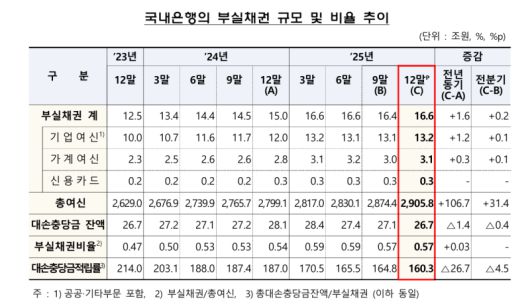

[자료 = 금융감독원] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[서울경제TV = 이연아 기자] 국내 은행권 자산건전성이 겉으로는 안정세를 유지하고 있지만, 내부적으로는 부실 확대 신호가 뚜렷해지고 있다.

25일 금융감독원이 발표한 '2025년 12월 말 국내은행의 부실채권 현황(잠정)'에 따르면 지난해 12월 말 기준 국내은행의 부실채권(NPL) 비율은 0.57%로 전분기와 동일한 수준을 유지했다. 다만 전년 동기 대비로는 0.03%p 상승했다.

부실채권 규모는 16조6000억원으로 전분기 대비 2000억원 증가했다. 기업여신이 13조2000억원으로 대부분을 차지했고, 가계여신 3조1000억원, 신용카드채권 3000억원 순이다.

겉으로는 안정적 흐름이지만 내용은 다르다. 신규 부실이 빠르게 쌓이고 있는 흐름이다.

이 가운데 대기업 부실이 9000억원으로 전분기 대비 4000억원 급증했다. 중소기업 부실은 3조5000억원으로 정체 상태다. 경기 둔화가 대기업까지 확산되는 신호로 해석된다.

가계 부실은 1조4000억원으로 전분기와 유사한 수준을 유지했다.

기업여신 부실채권비율은 0.70%로 전분기(0.71%) 대비 0.01p 하락하며 겉으로는 안정 흐름을 이어갔다. 다만 전년 동기 대비로는 0.04p 상승해, 전반적인 부실 압력은 여전히 누적되는 모습이다.

세부적으로 보면 흐름은 뚜렷하게 엇갈린다.

대기업여신 부실채권비율은 0.49%로 전분기(0.41%) 대비 0.08p 상승했다. 전년 동기와 비교해도 0.07%p 오른 수준이다. 기업여신 내에서 대기업 부실만 유일하게 빠르게 확대되는 구간이다.

반면 중소기업여신은 0.83%로 전분기(0.88%) 대비 0.05%p 하락했다. 중소법인(1.00%)과 개인사업자(0.57%) 역시 각각 0.06%p, 0.04%p 낮아지며 단기적으로는 개선 흐름을 보였다.

기업여신 건전성은 중소기업 중심의 단기 개선과 대기업 중심의 구조적 악화라는 이중 흐름이 동시에 나타나고 있는 모습이다.

가계여신 부실비율은 0.31%로 전분기(0.30%) 대비 0.01%p 상승했다. 특히 신용대출 등 기타 대출 부실이 0.64%까지 올라 상승폭이 컸다.

신용카드채권은 1.84%로 전분기 대비 개선됐지만, 전년 대비로는 여전히 높은 수준이다.

신규 부실 증가 속도가 정리 규모(5조7000억원)를 웃돌고 있다는 점도 부담이다. 은행들이 매각·상각 등으로 대응하고 있지만 속도를 따라가지 못하고 있는 흐름이다.

대손충당금 잔액은 26조7000억원으로 전분기 대비 4000억원 감소했다. 이에 따라 충당금 적립률은 160.3%로 떨어졌다. 전분기 대비 4.5%p, 전년 동기 대비로는 26.7%p 급락했다.

코로나19 기간 공격적으로 쌓았던 완충 자본이 빠르게 소진되고 있는 셈이다.

금감원은 국제정세 불안과 경기 불확실성을 감안해 손실흡수능력 확충을 지속 유도할 방침이다.

금감원 관계자는 "부실채권 신규 발생이 지속되고 있으므로 적극적인 부실채권 매각 등을 통해 자산건전성 관리를 강화해 나가도록 지도할 것"이라고 밝혔다. yalee@sedaily.com

이연아 기자 yalee@sedaily.com

[ⓒ 서울경제TV(www.sentv.co.kr), 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.