[서울=뉴스핌] 배상희 기자 = 중동발 긴장감이 고조되는 가운데, 중국 본토 A주 시장은 대내외 요인이 복합적으로 작용하며 변동성이 한층 커지고 있다.

이러한 분위기 속 시장 심리는 한층 더 신중해졌으며 우수 실적과 고배당 매력을 보유한 종목으로 자금이 유입되고, 높은 변동성 섹터를 중심으로 자금이탈이 확대되는 움직임도 포착되고 있다.

이란 전쟁의 장기화 우려감 속에 우선은 '하락 방어력'을 갖춘 종목군이 시장의 지속적인 관심을 받을 전망이다. 이들 종목은 탄탄한 실적으로 뒷받침되고 있으며, 상대적으로 낮은 밸류에이션과 높은 배당 매력을 보유한 종목이 다수를 차지한다.

다만, AI를 필두로 한 기술주의 성장성에 대한 시장의 기대감은 여전히 큰 상태다. 이에 현지 기관들은 단기적으로는 강력한 하방 저항력을 갖춘 섹터와 종목을 중심으로 한 안전적 투자노선을 취하고, 중장기적으로는 고성장이 기대되는 저평가 기술 우량주를 선별해 분할 매수하는 전략이 필요하다는 평가를 내린다.

|

[서울=뉴스핌] 배상희 기자 2026.03.25 pxx17@newspim.com |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

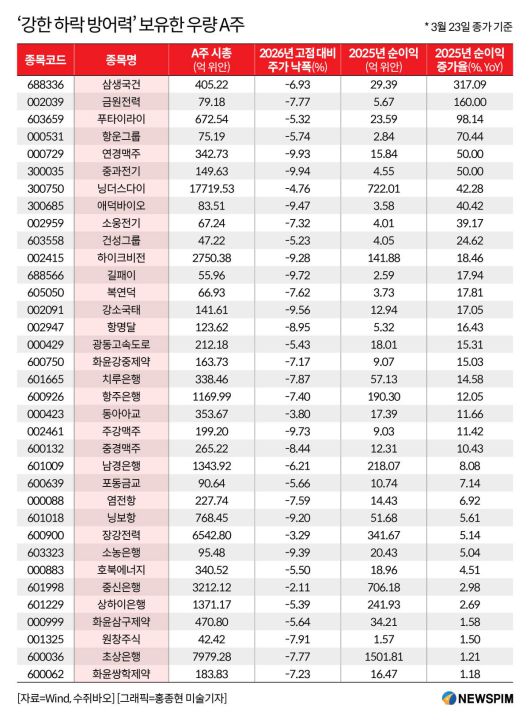

◆ 3대 요건에 부합, '35개 하락 방어 우량주'

중국 관영 증권시보(證券時報) 산출 플랫폼 수쥐바오(數據寶) 데이터는 일부 선별 조건 하에서 '강력한 하락 방어력이 있는 우량주' 리스트를 공개했다.

선별 기준은 △3월 23일 최신 종가 기준으로 연중 고점 대비 10% 미만의 낙폭을 기록한 종목 △3월 23일 종가 기준 12개월 선행 주가수익비율(PER)이 30배 미만인 종목 △2025년 연차보고서, 실적 속보치, 실적 전망치 순이익 하한선(하한선이 없을 경우 공시 수치 적용)을 기준으로 계산했을 때, 2025년 순이익이 흑자이면서 전년 대비 증가한 종목(적자 전환 후 흑자 포함)이다.

이들 3개 조건에 부합하는 종목은 총 35개로 주로 의약바이오, 은행, 공공사업, 교통운수, 전력설비, 식품음료 섹터 분포해 있는 것으로 집계됐다. 그 중 의약바이오와 은행 섹터에 속한 종목은 각각 7개씩으로 가장 많았다.

실적 증가율 측면에서는 2025년 순이익 증가율이 50%를 넘는 종목이 총 6개로 집계됐다. 항체 의약품 연구개발 업체 삼생국건(三生國健∙3S GuoJian 688336.SH), 수력 발전소 개발∙운영업체 금원전력(黔源電力 002039.SZ), 분리막 코팅 시장의 선두기업으로 평가 받는 푸타이라이(璞泰來∙PTL 603659.SH), 전력∙화력발전∙부동산 사업 등에 관여하는 항운그룹(穗恒運A 000531.SZ), 맥주 양조 및 유통업체 연경맥주(燕京啤酒∙YANJING 000729.SZ), 전자∙야금 설비 및 시스템 개발업체 중과전기(中科電氣∙CSECO 300035.SZ)가 그것이다.

삼생국건이 발표한 실적 속보에 따르면 2025년 순이익은 29억3900만 위안으로 전년 대비 317.09% 증가해 35개 종목 중 순이익 증가율 1위를 기록했다.

실적 성장 배경과 관련해 삼생국건 측은 "해당 기간 화이자와 중요한 협력을 체결했으며 707 프로젝트와 관련해 화이자로부터 지급받은 라이선스 선급금 약 28억9000만 위안을 수익으로 반영한 것이 핵심 배경 중 하나가 됐다"고 설명했다.

금원전력은 2025년 순이익이 5억6700만~6억3200만 위안으로 전년 대비 160~190% 증가할 것으로 예상했다.

보고기간 동안 수자원 유입량이 전년 동기 대비 45% 늘었고, 2025년 발전량이 121억2000만 킬로와트시(kWh)로 전년 대비 71.9% 증가한 것이 해당 기간 수익 확대에 결정적 역할을 했다.

푸타이라이는 2025년 순이익 23억5900만 위안을 기록해 전년 대비 98.14% 증가했다.

보고기간 동안 글로벌 자동차 시장의 지능화·전동화 추세가 이어졌고, 에너지저장 시장 수요가 강하게 증가했으며, 소비전자 시장도 회복세를 보였다. 또한 신에너지 배터리 및 소재 산업의 단계적 재고 조정 주기가 종료되면서 전반적인 경영 환경이 점차 개선됐다.

이러한 상황 속 푸타이라이의 습식 분리막 및 코팅 가공 사업 물량은 동시에 큰 폭으로 증가했고, 실리콘카본 음극재는 양산에 돌입해 사업이 바닥을 다지고 회복세에 들어섰다.

기능성 소재인 폴리비닐리덴 플루오라이드(PVDF), 폴리아크릴산(PAA), 세라믹 코팅 소재 등의 판매도 빠르게 늘어나며 실적 증가분에 기여했다.

|

[서울=뉴스핌] 배상희 기자 2026.03.25 pxx17@newspim.com |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◆ '실적+고배당 매력'까지 겸비한 23개주

상기 35개 하락 방어 우량주 가운데 상당수는 투자자 환원 측면에서도 적극적인 행보를 보이고 있다.

수쥐바오 집계에 따르면 3월 23일 종가 기준 최근 12개월 배당수익률(주당 배당금/기준일 주가)이 2%를 넘는 종목은 23개에 달했다.

이 가운데 중국 주식제 은행의 선두주자 초상은행(招商銀行∙CMB 600036.SH/3968.HK), 중국 3대 전해액 공급업체로 꼽히는 강소국태(江蘇國泰 002091.SZ), 상하이은행(上海銀行∙BOSC 601229.SH), 소농은행(蘇農銀行∙SZRCB 603323.SH)의 배당수익률은 모두 5%를 웃돌았다.

초상은행의 배당수익률은 7.79%로 가장 높았다. 지난해 실적 또한 우수해 2025년 순이익은 1501억8000만 위안으로 전년 대비 1.21% 증가했다.

2025년 말 기준 부실여신비율은 0.94%로 전년 말 대비 0.01%포인트 하락했다. 대손충당금 적립비율은 391.79%로 전년 말 대비 20.19%포인트 하락했고, 대출충당비율은 3.68%로 전년 말 대비 0.24%포인트 낮아졌다.

부실여신비율이 줄었다는 것은 자산건전성이 개선됐다는 뜻으로, 대손충당금 적립비율 하락은 부실에 대비해 쌓아둔 충당금의 완충력이 줄어 손실흡수 여력은 다소 약해졌다는 뜻으로 해석할 수 있다.

강소국태의 배당수익률은 5.4%다. 회사의 2025년 순이익은 12억9400만 위안으로 전년 대비 17.05% 증가했다.

보고기간 동안 보유하고 있던 상장사의 지분 매각으로 큰 투자수익이 발생했고, 신에너지 부문 전체 순이익도 상승했다. 공급망 부문에서는 수출 규모가 안정적으로 유지됐고, 사업 구조가 한층 최적화되면서 수익성이 개선됐다.

상하이은행의 배당수익률은 5.39%다. 2025년 회사 순이익은 241억9300만 위안으로 전년 대비 2.69% 증가했다.

보고기간 동안 그룹의 자산건전성은 안정세를 유지했으며, 부실여신비율은 1.18%로 전년 말과 동일했다. 대손충당금 적립비율은 244.94%로 전년 동기 대비 24.87%포인트 하락했다.

<커지는 변동성 속 'A주의 픽'② 강한 '하락 방어력' 종목군>으로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있다.]

pxx17@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.