4분기 기업대출 3.2조 늘며 잔액 확대 견인

대기업 부실채권비율 1.27%

|

보험사 대출채권 잔액이 지난해 4분기 다시 증가세로 돌아섰다. 기업대출을 중심으로 연체율과 부실채권비율도 함께 올라 보험권 자산건전성에는 경고등이 이어졌다.

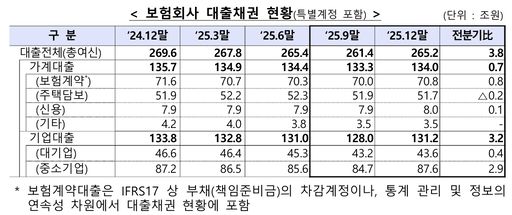

27일 금융감독원이 발표한 '2025년 12월 말 보험회사 대출채권 현황'에 따르면 지난해 12월 말 보험회사 대출채권 잔액은 265조2000억원으로 전분기 말보다 3조8000억원(1.5%) 증가했다. 보험권 총여신은 2024년 말 269조6000억원에서 2025년 9월 말 261조4000억원까지 줄었다가 4분기 들어 다시 증가했다.

대출 증가를 이끈 것은 기업대출이다. 기업대출 잔액은 131조2000억원으로 전분기 대비 3조2000억원(2.5%) 늘었다. 이 가운데 중소기업 대출이 87조6000억원으로 2조9000억원 증가해 증가폭 대부분을 차지했다. 대기업 대출도 43조6000억원으로 4000억원 늘었다.

가계대출 잔액은 134조원으로 7000억원(0.5%) 증가했다. 보험계약대출이 700억8000억원으로 8000억원 늘어난 반면 주택담보대출은 51조7000억원으로 2000억원 감소했다.

문제는 건전성이다. 지난해 12월 말 보험회사 대출채권 연체율은 0.84%로 전분기 말보다 0.03%포인트(p) 상승했다. 전체 연체율은 아직 1%를 밑돌고 있지만, 가계대출 연체율이 0.84%로 0.01%p 낮아진 것과 달리 기업대출 연체율은 0.83%로 0.04%p 올랐다. 대기업 연체율은 0.75%, 중소기업 연체율은 0.87%로 집계됐다.

부실채권비율도 같은 방향을 보였다. 보험사 전체 부실채권비율은 1.03%로 전분기보다 0.05%p 상승했다. 가계대출 부실채권비율은 0.67%로 전분기와 같았지만 기업대출은 1.21%로 0.08%p 올랐다. 특히 대기업 부실채권비율은 1.27%로 0.20%p 상승했다. 홈플러스의 기업회생절차로 관련 대출채권이 전액 고정으로 분류된 영향이 반영된 탓이다.

세부적으로 보면 가계보다 비주택담보·기업 부문 부담이 더 두드러졌다. 주택담보대출 연체율은 0.40%, 부실채권비율은 0.28%로 비교적 안정적인 반면, 주택담보 외 가계대출 연체율은 2.87%, 부실채권비율은 2.43%로 여전히 높았다. 기업대출은 중소기업 부실채권비율이 1.18%, 대기업이 1.27%로 모두 1%를 웃돌았다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.