3월 CBSI 94.1로 0.1p↓·4월 전망 93.1

ESI는 94.0으로 4.8p 하락

|

기업 체감경기가 3월 들어 IT 수출 호조와 조업일수 증가에도 제자리걸음을 했다. 이란 전쟁에 따른 원자재 가격 상승과 불확실성 확대로 다음 달 전망은 큰 폭으로 꺾였고, 기업과 가계를 합친 경제심리도 다시 후퇴했다.

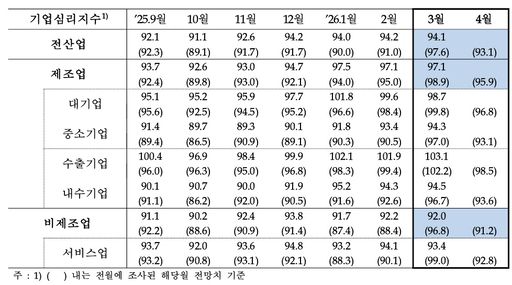

27일 한국은행이 발표한 '2026년 3월 기업경기조사 결과 및 경제심리지수(ESI)'에 따르면 이달 전산업 기업심리지수(CBSI)는 94.1로 전월보다 0.1포인트(p) 하락했다. CBSI가 장기평균인 100을 밑돌면 기업심리는 장기평균보다 비관적이라는 의미다. 3월에도 기준선을 밑돈 채 보합권에 머물렀다. 다만 다음달 전망 CBSI는 93.1로 전월 대비 4.5p 떨어져 체감보다 선행심리가 더 빠르게 악화하는 흐름이 확인됐다.

제조업은 겉으로는 버텼지만 내용은 좋지 않았다. 3월 제조업 CBSI는 97.1로 전월과 같았다. 생산과 신규수주가 각각 0.6p씩 상승했지만 제품재고와 자금사정이 각각 0.6p, 0.4p 하락요인으로 작용했다.

업종별로는 전자·영상·통신장비가 AI용 메모리 반도체 수요 확대에 힘입어 개선됐다. 자동차도 조업일수 정상화와 수출실적 개선으로 버팀목 역할을 했다. 반면 화학물질·제품은 이란 전쟁에 따른 원자재가격 및 물류비용 상승으로 업황과 자금사정이 악화됐다.

더 큰 문제는 전망이다. 4월 제조업 CBSI 전망은 95.9로 전월보다 3.0p 하락했다. 전자·영상·통신장비와 자동차, 고무·플라스틱 등을 중심으로 업황과 자금사정, 재고 부담이 동시에 나빠질 것으로 조사됐다. 실제 수출기업 CBSI는 3월 103.1로 전월보다 1.2p 올랐지만, 4월 수출기업 전망은 98.5로 3.7p 떨어졌다. 수출이 현재를 떠받쳤지만 다음달 기대는 다시 약해진 셈이다.

비제조업은 3월부터 이미 부진했다. 비제조업 CBSI는 92.0으로 전월보다 0.2p 하락했고, 4월 전망은 91.2로 5.6p 급락했다. 자금사정과 업황이 주요 하락 요인으로 지목됐다.

업종별로는 운수창고업이 이란 전쟁에 따른 비용 상승과 물동량 축소, 설 연휴 및 겨울방학 종료 이후 여객수요 둔화 영향으로 약세를 보였다. 부동산업도 주택 매수심리 위축에 따른 분양 일정 조정으로 업황과 자금사정이 나빠졌다.

가장 눈에 띄는 대목은 '원가 압박 재부각'이다. 제조업 경영애로사항에서는 '불확실한 경제상황' 비중이 22.1%로 가장 높았고, '원자재 가격상승'이 21.0%, '내수부진'이 19.1%로 뒤를 이었다.

특히 '원자재 가격상승' 응답 비중은 한 달 새 10.6%p 뛰었다. 제조업 원자재구입가격 BSI도 137로 전월보다 12p 급등했고, 채산성 BSI는 73으로 3p 하락했다. 비제조업 역시 '내수부진'이 19.2%로 가장 컸지만 '원자재 가격상승' 비중이 13.6%로 전월보다 7.1%p 높아졌다.

기업과 가계를 합친 경제심리도 다시 꺾였다. 3월 경제심리지수(ESI)는 94.0으로 전월보다 4.8p 하락했다. 한은은 BSI와 CSI를 합성한 ESI 하락 배경으로 기업심리 약화와 함께 전반적인 심리 위축을 제시했다. 순환변동치는 96.6으로 0.4p 올랐지만, 원지표 기준으로는 기업과 가계 모두 외부 충격에 민감하게 반응했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.