|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

2018년 한 해 동안의 경상수지 흑자 규모가 764억1천만달러에 달했다. 한국 경제 규모를 감안할 때 약 5%에 가까운 수준이다. 1997년 외환위기를 겪었던 한국 입장에서 경상수지 흑자는 긍정적인 일로 비춰진다. 그러나 결론부터 이야기하자면 경상수지의 대규모 흑자는 결코 경제에 이롭지 않다. 아니 경제가 어려움에 처했음을 보여주는 ‘신호’로 보아야 한다.

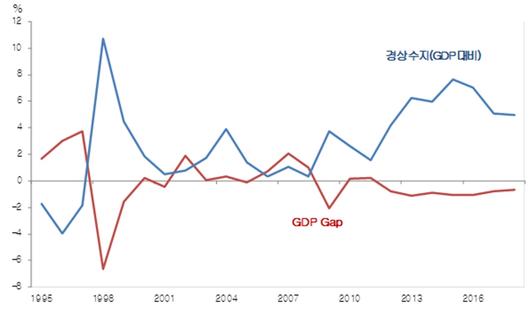

아래의 <그림>은 한국의 지디피 갭(GDP Gap)과 지디피(국내총생산·GDP) 대비 경상수지의 관계를 보여주는데, 서로 반대 방향으로 움직이고 있음을 발견할 수 있다. 참고로 ‘지디피 갭’이란 실제 지디피에서 잠재 지디피를 차감한 뒤, 이를 다시 잠재 지디피로 나누어 계산한 값이다. 한국 경제가 과도한 인플레이션 없이 달성할 수 있는 최대 수준(잠재 GDP)과 비교해 어느 정도 과열 또는 침체되어 있는지를 보여주는 지표라고 할 수 있다. 지디피 갭이 양의 값이면 그만큼 경기가 과열돼 인플레가 발생하고, 음의 값이면 불황으로 디플레 압력이 강해진다.

[표1. 한국 GDP Gap vs. 경상수지(GDP 대비)]

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

물론 최근 한국 경기여건은 그리 좋지 않기에, 지디피 갭이 마이너스 수준이다. 그리고 이런 경기 둔화가 경상수지의 흑자를 일으키는 원인이 된다. 왜냐하면 경상수지는 기본적으로 경제 내 저축에서 투자를 뺀 값으로 볼 수 있기 때문이다.

그럼 경기가 좋지 않을 때, 다시 말해 지디피 갭이 마이너스일 때 경상수지 흑자가 확대되는 이유는 어디에 있을까? 경기가 나쁠 때에는 소비가 줄어들며 저축이 늘어나고, 더 나아가 기업의 투자 심리도 위축되기 때문이다. 즉 경상수지가 대규모 흑자를 기록했다는 것은 경제 내에 저축이 너무 과도하거나 혹은 투자가 부진하다는 이야기가 된다.

물론 경기는 좋을 때도 있고 나빠질 때도 있다. 정부가 해야 할 일이 여기에 있다. 경기가 나쁠 때에는 금리를 인하하고 재정을 풀어 경기의 급격한 하강 위험을 낮추고, 반대로 경기가 좋을 때에는 금리를 올리고 재정을 조여 ‘과열’의 위험을 억제해야 한다. 따라서 경기가 나빠 경상수지 흑자가 나타날 때에는 재정적자가 바람직하며, 반대로 경상수지가 악화될 때에는 재정흑자를 내는 게 정상이다. 그러나 작년 우리 경제는 안타깝게도 정반대의 일이 벌어졌다. 대규모 경상흑자를 기록하는 와중에 재정수지마저 큰 흑자를 기록했기 때문이다.

[표2. 통합재정수지(GDP 대비) vs. 경상수지(GDP 대비)]

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

물론 정부가 ‘의도한 긴축’을 시행했다고 보지는 않는다. 예상보다 세금이 더 많이 걷히면서 발생한 재정흑자였다는 설명에 많은 부분 동의한다. 그렇더라도 추가경정예산(이하 ‘추경’)의 적극적인 편성을 통해 대규모 재정흑자가 발생하는 상황은 막는 게 맞는 방향이 아니었을까 하는 아쉬움이 남는 것은 어쩔 수 없다. 이런 측면에서 2019년 예산안이 확장적으로 편성된 것은 긍정적으로 평가할 부분이며, 더 나아가 경기 여건의 개선 속도가 더딜 때에는 추경의 편성을 적극 고려했으면 하는 마음이다.

키움증권 이코노미스트

◎ Weconomy 홈페이지 바로가기: http://www.hani.co.kr/arti/economy

◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani

[▶네이버 메인에서 한겨레 받아보기]

[▶한겨레 정기구독] [▶영상 그 이상 ‘영상+’]

[ⓒ한겨레신문 : 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.