[종목대해부]박삼구 전 회장 그룹 재건 위한 '자금줄'로 쓰인 탓…부채비율 상승·신용도 하락 위기 여전

|

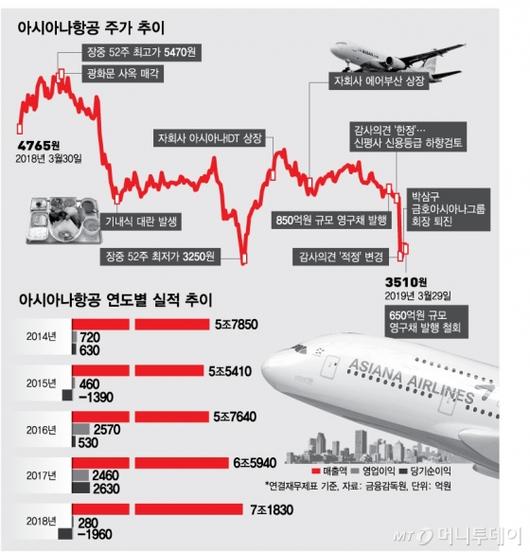

<이미지를 클릭하시면 크게 보실 수 있습니다> |

아시아나항공은 금호아시아나그룹 연 매출의 60%를 담당하는 핵심계열사다. 그러나 지난 10년간 박삼구 전 회장이 꿈꾼 그룹 재건을 위해 자금줄로 쓰이면서 돌이킬 수 없는 재무 위기에 직면했다.

박 전 회장은 지난 28일 그룹 경영에서 손을 뗐다. 회계법인 재감사에서 '적정'의견을 받긴 했으나 첫 의견을 '한정'으로 받으면서 재무불안과 유동성 문제가 불거진 것이 퇴진의 결정적인 사유가 됐다.

박 전 회장의 퇴임소식이 전해진 후 아시아나항공 주가는 3% 가량 반등했지만 앞으로도 아슬아슬한 유동성 줄타기가 이어질 수 있다는 전망이 있어 상황이 아직은 불투명하다. 투자자 입장에선 회사를 한번 더 믿어봐야 할지, 일단 주식비중을 줄여야 할 지 고민이 되는 국면이다.

◇그룹 재건 위한 지렛대 역할=아시아나항공은 1988년, 정부가 제2의 민간정기항공 운송사업자로 금호그룹을 선정하면서 설립됐다. 최초 사명은 '서울항공'이었지만, 취항 직전 현재 사명으로 변경됐다.

아시아나항공은 금호그룹을 한 단계 레벨업시켰다. '광주여객', '광주택시'를 전신으로 하는 금호고속이 모태인 탓에 호남기업 이미지가 강했던 금호그룹은 아시아나항공 설립 후 전국을 아우르는 대기업으로 성장했다.

그러나 박삼구 전 회장의 무리한 사업확장이 승승장구하던 아시아나항공 발목을 잡았다. 특히 2006년, 2008년 인수한 대우건설, 대한통운이 그룹 전체에 유동성 위기를 불러오는 단초가 됐다.

10조원을 쏟아부은 무리한 M&A는 잠시 금호그룹을 재계 7위에 올려놓기도 했지만, 결국 그룹 전체가 와해되는 결과를 낳았다. 대우건설 풋백옵션으로 생긴 막대한 채무에 금호산업과 금호타이어가 워크아웃에 돌입했고 아시아나항공도 채권단 자율협약 과정을 밟았다.

박 전 회장은 이를 책임지고 2009년 퇴진했지만 1년만에 다시 복귀했다. 그리고 금호산업, 금호타이어 재인수를 추진하면서 그룹에 2차 유동성 위기를 불렀다. 아시아나항공을 활용한 자금 돌려막기도 시작됐다.

아시아나항공은 2015년 금호산업 인수과정에서 알짜 자회사 금호터미널을 박 전 회장의 개인회사인 금호기업에 2700억원이라는 헐값에 넘겼다. 금호타이어 인수 추진 여파로 지난해에는 '기내식 대란'이라는 초유의 사태를 겪었다.

아시아나항공이 기내식 협력사인 LSG스카이셰프코리아에 재계약 조건으로 1600억원 규모 금호홀딩스(현 금호고속) 신주인수권부사채(BW) 인수를 요청했다 거절당한 것은 널리 알려진 사실이다. LSG 대신, 중국 하이난항공과의 합작사를 통해 납품하려다 준비가 미흡해 기내식 공급이 이뤄지지 않았다.

◇회계 쇼크로 드러난 민낯=이번 회계 쇼크는 아시아나항공의 악화된 재무상황을 고스란히 드러냈다. 외부감사인인 삼일회계법인은 '한정' 감사의견을 '적정'으로 정정하면서 지난해 연결 영업익을 887억원에서 282억원으로 3분의 1 토막냈다. 순손실은 1050억원에서 1959억원으로 2배 늘었다. 그나마 부채비율은 625%에서 649%로 소폭 증가했지만 안심하기 이르다.

아시아나항공은 2017년 부채비율 700%를 넘겨 유동성 우려가 커지자, 지난해 채권단과 재무구조 개선을 위한 업무협약(MOU)를 맺어 부채비율 낮추기에 올인했다. 그룹 사옥과 CJ대한통운 지분 매각, 아시아나IDT와 에어부산 상장이 한꺼번에 진행됐다.

그러나 올해 운용리스를 부채로 분류하는 새 회계기준이 도입되면 부채비율이 재차 높아질 수 있다. 아시아나항공은 전체 항공기 82대 중 50대를 빌려쓴다. 이에 일각에서는 아시아나항공의 부채비율이 1000%에 달할 가능성을 점친다. 연결부채비율이 1000%를 초과하면 2280억원 규모 사채(CB포함)의 기한이익상실 사유가 된다.

아시아나항공의 신용등급 하향 위험도 남아있다. 신용평가사들은 '한정' 감사의견을 계기로 아시아나항공 신용등급을 하향검토 대상에 등록했다. 현재 'BBB-'인 무보증 회사채 신용등급이 한 단계 하락해 'BB+'가 되면 기발행한 1조2000억원 규모 자산유동화증권(ABS)의 조기상환 트리거가 발동한다.

지난 29일 예정됐던 650억원 규모 영구채 발행도 무산됐다. 채권 발행 주관사를 맡은 대신금융그룹이 회계문제를 이유로 손을 뗐다.

◇자산매각·사재출연 등 자구책 시급=채권단은 강도 높은 자구책을 요구하고 있다. 아시아나항공 유상증자, 영구채 발행, 금호고속이나 자회사 기업공개(IPO) 등이 위기 타개책으로 꼽힌다.

업계에 따르면 금호고속은 최근 증권사 3~4곳에 상장 가능성을 의뢰했지만, 부정적인 답변을 들은 것으로 전해진다. 그룹 전체가 유동성 위기를 겪고 있어 재무개선이 시급한 탓이다.

아시아나항공 실적이 급격히 좋아질 가능성도 적다. 경쟁 심화 속 항공업계 양극화가 지속되고 있다. 국내 노선은 저가항공 차지가 됐고, 장거리 노선도 업계 1위인 대한항공이 우위다.

아시아나항공이 부채비율을 낮추는데 주로 써왔던 ABS는 추가 발행은 물론, 만기 연장도 쉽지 않다. 이에 자산 추가 매각, 대주주 사재 출연 등 강도 높은 대책이 요구된다.

이한준 KTB투자증권 연구원은 "중요한 것은 ABS가 아시아나항공의 거의 유일한 차환수단이라는 점"이라며 "2조원대 유동성 위기를 겪은 지난해에도 6600억원 규모를 발행했는데 올해 ABS 발행에 차질을 빚는다면 유동성 위기 압박이 상승할 수 있다"고 언급했다.

김소연 기자 nicksy@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.