업종 전망 불투명하고 재무 개선방안 실효성도 낮아

1조원 자금 수혈 위해 産銀 압박 강화

대마불사 이번에도 이어질까

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

아시아나항공이 산업은행 등 채권단과 힘겨루기에 들어갔다. 단기 유동성 위기만 넘기면 회사가 다시 정상화될 수 있다는 아시아나항공 경영진과 이참에 대주주까지 바꿀 수도 있다는 전제 아래 혹독한 체질 개선이 필요하다는 산은이 맞붙은 형국이다. 아시아나항공은 다시 한 번 날개를 펼 수 있을까. 주요 쟁점을 정리했다.

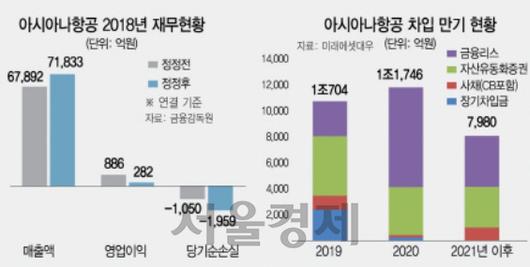

①영업 전망 불투명= 구조조정 기업의 공통점은 영위하는 업종의 시황이 불투명하거나 해당 업종에서 이미 경쟁력을 잃어 독자 생존이 어려운 경우다. 아시아나항공은 산업의 구조적 불안정성과 기업 경쟁력 약화가 동시에 진행되는 경우로 볼 수 있다.

투자은행(IB)업계는 항공업종을 변수가 많은 산업으로 분류한다. 실어 나르는 여객이나 화물량이 많아도 유가나 환율에 따라 실적이 급변동할 가능성이 커서다. 실제로 아시아나항공은 지난해 4·4분기 전년 동기 대비 6.4% 상승한 1조7,592억원의 매출을 올렸지만 유류비 증가에 따라 1,750억9,883만원의 영업적자를 냈다.

이런 가운데 주요 수입원인 여객시장의 경쟁은 더욱 치열해지고 있다. 국토교통부가 최근 저비용항공사(LCC) 3곳에 신규 면허를 내주면서 국내 LCC 업자는 총 9곳으로 늘었다. 이는 우리보다 인구가 더 많은 미국과 같고 독일(5개), 프랑스(1개)보다 더 많은 숫자다.

사실상 아시아나항공의 운명을 결정할 산은과 정부도 이런 현실을 잘 알고 있다. 금융당국의 한 관계자는 “아시아나항공이 국적사라고는 하지만 영업 상황을 보면 사실상 LCC와 경쟁하는 수준이고 장거리 노선에서는 대한항공에 경쟁 우위를 내줬다”며 “산업적 측면에서 한국에 국적 항공사 2곳이 꼭 필요한지 등도 검토해 봐야 한다”고 설명했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

②체질 개선 묘수 있나= 한창수 아시아나항공 사장은 1일 자산매각, 비수익 노선 정리, 조직개편 등을 포함한 ‘3대 중점과제’를 발표했다. 군살을 빼 회사 영업구조를 혁신한 뒤 채권단 지원을 받아 회사를 정상화하겠다는 취지다. 일반적인 기업이라면 이 정도 수술만 단행해도 영업이익이 큰 폭으로 뛰고 재무구조가 개선되는 효과를 거둘 수 있다.

하지만 아시아나항공은 사정이 다르다. 지난 수 년동안 유동성 위기를 겪으며 웬만한 자구안은 이미 다 내놓은 탓이다. 아시아나항공은 지난해 CJ대한통운 지분(940억원)을 매각하고 광화문 그룹 사옥(4,180억원)도 팔아치우는 자구 대책을 이미 단행했다.

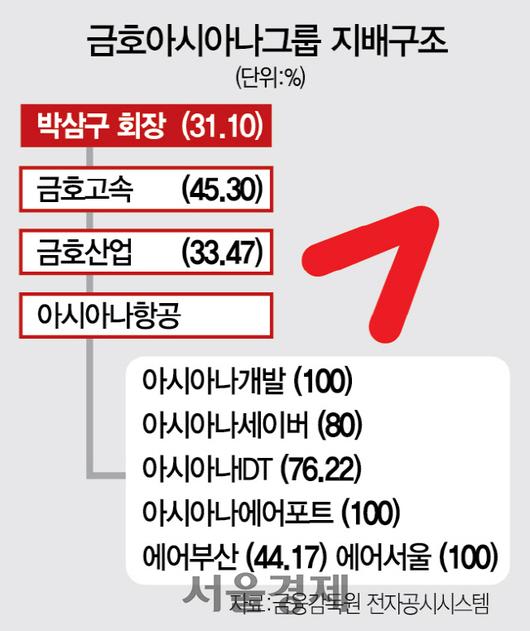

자회사 6곳(에어서울·에어부산·아시아나개발·아시아나에어포트·아시아나IDT·금호리조트)의 추가 매각도 거론되고 있지만 실제로 가져올 수 있는 자금은 크지 않을 것이라는 시각이 우세하다. 자회사 중에서는 아시아나IDT와 에어부산·에어서울 등이 ‘알짜 매물’로 꼽히지만 이 회사를 전부 매각할 경우 아시아나항공의 매출 구조에서 미래 경쟁력이 훼손될 수 있다.

이에 따라 아시아나항공을 현 지배구조 하에서 살릴 방안을 고민할 게 아니라 이번 기회에 제3의 주인에게 넘겨 대규모 자금 수혈을 하도록 유도해야 한다는 분석이 나온다. 채권단의 신용 보강 등을 통해 영구채나 자산유동화증권(ABS) 등을 다시 발행할 수 있는 길이 열리더라도 고(高)금리 발행이 불가피하고 이는 곧 자금부담으로 이어져 또 다른 경영 악화의 불씨가 될 가능성이 크다는 것이다. 아시아나항공은 당초 올 2·4분기 중 1,000억원 대 규모의 ABS 발행을 검토하고 있었으나 이번 감사보고서 ‘한정’ 의견 사태를 거치면서 신규 발행이 사실상 막혔다.

IB업계의 한 관계자는 “아시아나항공을 정상화 하기 위해서는 최소 1조원 이상의 자금을 한꺼번에 투입하는 과감한 결단이 필요하다”며 “박삼구 회장의 사재 출연이나 자회사 매각 등은 상징성은 있을지 몰라도 모두 ‘땜질식’ 처방에 가깝다”고 진단했다. 산은 역시 이 같은 매각 방안을 염두에 두고 아시아나항공을 압박하는 것으로 알려졌다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

③시험대 오른 산은 구조조정 역량= 구조조정 전문가들은 구조조정 과정을 ‘종합예술’이라고 표현한다. 구조조정 과정에서 그만큼 조율해야 할 변수가 많다는 것이다. 아시아나항공도 마찬가지다. 일단 첫 수(手)는 경영권 포기를 선언한 박삼구 전 금호아시아나그룹 회장 측에서 나왔다. 공이 이동걸 산은 회장에게로 넘어온 셈이다. 산은과 아시아나항공이 지난해 4월 6일 체결한 건전성 개선을 위한 양해각서(MOU)는 이번 주 그 효력이 만료된다.

문제는 산은으로서도 아시아나항공은 포기하기 어렵다는 점이다. 회사 유동성에 문제가 생겨 최악의 경우 법정관리까지 진전되면 8,600여명에 달하는 아시아나항공 임직원의 직업 안정성이 흔들리고 3조4,400억원에 이르는 차입금까지 부실화해 경제 전반에 악영향을 줄 수 있다.

그렇다고 채권단이 주도해 회사 경영을 직접 관리하는 자율협약이나 워크아웃으로 들어가기도 어렵다. 아시아나의 차입금 현황을 보면 ABS 등 시장성 차입금이 1조5,000억원에 달해 금융기관 차입금(약 4,200억원)보다 훨씬 많다. 자칫 워크아웃에 들어갔다가 돈 받기가 어려워졌다고 판단한 사채권자들이 해외 공항에서 아시아나 여객기를 ‘볼모’로 잡는 일이 벌어질 가능성도 있다. 법정관리는 구조조정 주도권이 법원으로 넘어가기 때문에 정부가 선호하는 방안이 아니다.

이런 사실을 아는 아시아나항공도 이번주에 내놓을 자구대책 방안을 두고 산은과 치열한 줄다리기를 거듭할 것으로 예상된다. 아시아나가 버티면 산은과 채권 은행들이 결국 지원금을 내놓을 수밖에 없다는 관측도 있다.

/서일범기자 squiz@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.