나흘만에 뒤집힌 `적정` 의견

정정 보고서엔 `적정 감사의견 아닌 경우` 추가

CB 1000억원 기한이익상실 트리거..유동성 리스크 확대

신평사 여전히 `등급하향 검토` 진행중

|

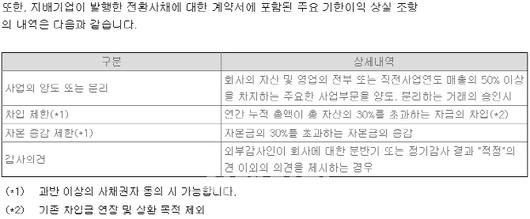

정정 전 아시아나항공 연결감사보고서 주석정정 후 아시아나항공 연결감사보고서 주석. `적정 이외의 감사의견`이 추가됐다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 김재은 기자] 지난달 증시를 발칵 뒤집어놨던 아시아나항공의 감사의견 `비적정` 사태가 해소됐지만 크레딧 업계에선 여전히 경계하는 분위기다. 나흘만에 감사의견 `적정`을 받았어도 회사의 신용도가 `적정`한 것은 아니라는 지적이다. 당장 1분기 감사보고서에서 다시 ‘비적정’ 의견을 받으면 채권 상환 요구가 빗발칠 것이라는 우려에서다.

2일 금융감독원에 따르면 지난달 26일 제출된 아시아나항공(020560)의 정정 연결감사보고서 주석에 전환사채(CB)의 기한이익 상실요건에 `분반기 또는 정기감사 결과 적정 이외의 감사의견을 제시하는 경우`가 추가됐다. 기한이익 상실이란 만기전 채권을 회수할 수 있는 권리로 당장 다음달 제출할 분기보고서부터 대상이 된다.

앞서 지난달 22일 `비적정(한정)` 감사의견으로 제출된 연결감사보고서엔 이같은 항목은 없었다. △아시아나항공 자산이나 영업 전부 또는 주요 사업부문 양도시 △총자산의 30%를 초과하는 차입이나 △자본금의 30%를 초과하는 자본금 증감 시 세 가지만 기한이익상실 요건이었다.

이는 감사의견 변경 등을 거치며 내부회계제도에 대한 투명성 문제를 감사인인 삼일회계법인이 지적하는 등 문제가 불거지자 관련 리스크를 헷지하려는 투자자 수요가 반영된 것으로 풀이된다. 현재 아시아나항공의 CB 잔액은 1000억원 수준이다. 전체 3조원의 차입금중 CB와 회사채를 포함한 사채잔액은 1800억원 수준으로 크지는 않다. 다만 기한이익상실 요건이 있어 잠재적 유동성 위험이 크다는 평가다.

CB외에 회사채 기한이익상실 요건과 자산유동화(ABS)채무 조기상환 조항도 존재한다. BBB-미만 신용등급 하락, 이자보상배율 2배 미만, 특정 차입에서 채무불이행 등이 발생하면 조기상환을 요구할 수 있다. 다만 이들엔 `비적정 감사의견` 트리거가 적용되지 않았다.

김민정 한화투자증권 크레딧 연구원은 “아시아나항공은 최근 적극적 자산매각에도 불구하고 차입금 부담이 지속되고 있다”며 “항공기 정비와 마일리지 관련 충당부채 증가 등으로 부채비율이 2017년말 720%에서 2018년말 815%까지 급상승했다”고 진단했다. 특히 올해부터 리스 회계 변경 영향으로 아시아나항공의 부채비율은 현재보다 더 높아질 가능성이 있다고 봤다.

신용평가사들은 아시아나항공의 `적정` 감사의견 변경에도 불구하고 하향검토 대상(와치리스트)을 유지한 상태다. 이번 회계 신뢰성 저하와 함께 유동성 위험, 재무부담 증가 등을 그 이유로 들고 있다. 현재 아시아나항공의 신용등급은 `BBB-(부정적 검토 대상)`로 투자적격 최하단에 위치해 있다. 한 단계만 떨어져도 1조원대 자산유동화증권 조기상환 트리거가 발동된다.

지난해말 기준 아시아나항공의 총차입금은 3조1489억원이다. 이중 올해 상환해야 하는 단기성 차입금 규모는 1조1904억원(38%)에 달한다.

김 연구원은 “회사채 기한이익상실 조항과 리스·유동화 채무 조기상환 조항은 아시아나항공의 잠재적 유동성 위험 요인이 될 수 있다”며 “향후 재무구조개선 약정에 따른 경영정상화와 자구노력을 통한 차입금 감축 과정에 주목할 필요가 있다”고 밝혔다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.