미션④ 노후 준비의 시작, 연금저축

|

심리학의 고전으로 꼽히는 마시멜로 실험. [사진 미국 로체스터대학] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

2000년대 중반 출판계를 강타한 『마시멜로 이야기』는 이런 내용이다. 어린아이 눈앞에 마시멜로를 두고 이렇게 말한다. “15분만 기다리면 마시멜로 2개를 줄 테니 먹지 말고 기다리렴.” 결과는? 15분을 참은 아이들은 미래에 대성하지만, 참지 못하고 먹어버린 아이들은 그렇지 못했다고 한다.

연금저축 상품을 접하고 마시멜로 이야기를 떠올렸다. 55세까지 저축금을 묶어 두었다가 노후에 연금 형태로 수급하면 연말에 그해 저축액에 대해 연 13.2~16.5% 세액공제를 받는다고 했다. 개인형 퇴직연금(IRP)과 연금저축을 합산해 월 58만원씩 저축하면 연말정산으로 110만 원가량(총급여 5500만원 이하인 경우) 돌려받을 수 있었다. 젊은 시절 허리띠를 조이면 풍족한 노후를 보낼 수 있다는 데 마다할 이유가 없어 보였다.

━

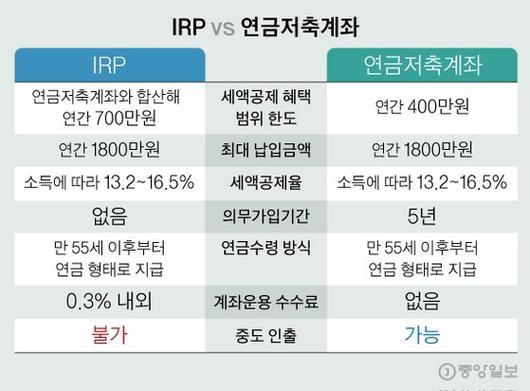

연금저축계좌 은행? 증권사?

연금저축에 들기 전 IRP와의 차이점을 따져봤다. IRP는 연금저축과 달리 중도인출이 불가능하고, 통장 개설 시 0.3%대 수수료가 붙었다. 연금저축을 세제 혜택 범위인 400만원까지 모두 채운 후 IRP를 보완적으로 이용하는 게 유리해 보였다. IRP 세제 혜택 범위는 IRP와 연금저축을 합산해 700만원이다. 기자는 계좌 수수료를 아끼기 위해 연금저축계좌를 택했다. 다만 IRP 계좌를 비대면 개설하면 수수료를 면제해주는 자산운용사, 보험사가 적지 않으니 이런 이벤트를 이용하는 것도 좋은 선택일 듯싶었다.

|

IRP vs 연금저축계좌 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

연금저축은 펀드(자산운용사), 신탁(은행), 보험(보험사)으로 나뉜다. 연금저축신탁과 연금저축보험은 원금이 대체로 보장되고 예금자 보호도 된다는 장점이 있다. 다달이 정기납부를 해야 한다는 점에서 연금저축보험이 우리가 아는 '연금' 개념과 제일 가까워 보였다. 퇴직까지 30년 넘게 남은 만큼, 좀 더 유연하게 투자할 수 있는 연금저축펀드에 들기로 결정했다. 연금저축계좌는 일반 증권계좌와 별도로 개설해야 한다. 증권계좌개설 애플리케이션을 깔고 하단의 ‘연금계좌개설’ 아이콘을 눌렀다. 신분증만 있으면 5분 안에 계좌개설이 끝났다.

|

연금저축계좌 종류 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

━

연금 펀드 시장 대세는 TDF

이제 연금저축계좌를 채울 차례. 계좌 안에 내가 원하는 펀드를 골라 담을 수 있었다. 전문가들은 초보자가 가입할만한 연금형펀드로 타깃데이트펀드(TDF, Target Date Fund)를 추천했다. 가입자의 은퇴 시기에 따라서 위험자산(주식)과 안전자산(채권) 투자 비율을 조율해주는 펀드라고 했다. TDF2040이라면 2040년 은퇴를 예상하고, 은퇴 시점에 가까워질수록 안전자산 비중을 높여가는 식으로 펀드 포트폴리오를 조율해준다. 매번 투자 비율을 조정하지 않아도 되니 편리해 보였다.

|

은퇴 나이에 맞춰 노후자금을 굴려주는 TDF. [사진 프리픽] |

국내 자산운용사들이 다양한 방식의 TDF를 운용 중인데 기자는 수수료가 가장 싼 KB온국민TDF2050증권투자신탁 펀드에 가입하기로 결정했다. 초기 자금으로 2만원을 넣었다. 하루 뒤에 펀드에 가입됐다는 문자메시지가 왔다. 이제 이 돈은 약 30년 후에나 분납 형태로 찾을 수 있을 터였다. 자율납부가 기본 설정이지만, 증권사 앱에서 자동이체 신청을 해두면 펀드에 주기적으로 납입이 가능했다. 고민 끝에 자동이체 신청은 하지 않기로 했다.

━

중도 해지하면 안 든 것만 못해

연금저축을 든다고 하자 선배가 충고를 던졌다. "결혼 자금으로 중도에 깨버리지 않게 적당한 선에서 가입하라"고 했다. 연금저축은 중간에 해지할 경우 세액공제 혜택을 고스란히 토해내야 한다. 14분간 참았다가 마시멜로를 먹어버리는 꼴이다. 마시멜로를 바로 먹는 즐거움도, 추가 마시멜로 보상도 얻지 못하게 된다. ‘연말정산 꿀팁’, ‘직장인 필수품’으로 꼽히지만, 납입은 신중해야겠단 생각이 들었다. 연금저축계좌는 여유가 생길 때마다 채워 넣기로 했다. 욕심내지 않는 선에서 마시멜로 크기를 열심히 키워나갈 것. 사회 초년생을 위한 노후준비 팁이다.

신혜연 기자 shin.hyeyeon@joongang.co.kr

▶ 중앙일보 '홈페이지' / '페이스북' 친구추가

▶ 이슈를 쉽게 정리해주는 '썰리'

ⓒ중앙일보(https://joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.