|

자료 제공 = 유안타증권 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

유안타증권은 20일 슈피겐코리아에 대해 신규 시장 진출로 외형 성장을 지속할 전망이라고 분석했다. 투자의견 및 목표주가는 따로 제시하지 않았다.

강동근 유안타증권 연구원은 "슈피겐코리아의 경우 아마존을 통한 시장 안착에 성공한 북미·유럽 지역에서는 안정적인 매출 성장 지속이 예상된다"면서 "올해부터 본격적으로 진행하는 아시아 지역 B2C 유통망 확대, 4분기부터 진행할 유럽 2차 및 중남미 시장 진출 등으로 추가 매출이 예상된다"고 말했다.

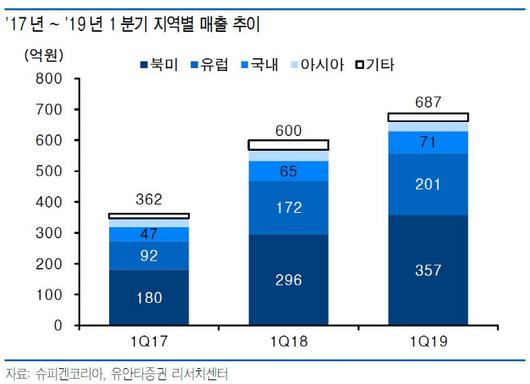

슈피겐코리아는 지난 3월 중국 티몰 입점과 일본 아마존 진출을 완료했으며 올해 하반기에는 인도, 기타 유럽 국가, 멕시코와 브라질 등 중남미 지역에도 아마존을 통해 진출할 예정이다. 특히 글로벌 스마트폰 출하량 기준 점유율 30%와 10%를 차지하는 중국과 인도 시장 공략을 위해 슈피겐코리아는 화웨이 및 삼성전자 중저가 시리즈용 케이스를 확대하고 현지 생산 법인을 운영 중이다. 지속적으로 진행될 신규 B2C 시장 진출로 안정적인 외형 성장 전망이 기대되는 이유다.

강 연구원은 "슈피겐코리아의 올해 예상 매출액은 3135억원, 영업이익은 561억원으로 전년 대비 각각 17%, 14% 늘어날 것"이라면서 "스마트폰 케이스 교체주기가 스마트폰 교체주기보다 짧은 만큼 슈피겐코리아는 스마트폰 부품주 밸류에이션 대비 프리미엄을 받는 것이 적절하다고 판단되며 신규 시장 진출에 따른 외형 성장 지속, 올해 신규로 개시한 이커머스 풀필먼트 사업 기대감 등을 고려 시 현재 밸류에이션은 매력적인 수준"이라고 진단했다.

[디지털뉴스국 김경택 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.