|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

현대차증권은 20일 JYP Ent.에 대해 2분기부터 실적 개선이 예상된다며 투자의견 ‘매수’를 유지했다. 다만 올해 실적 전망 하향치를 반영해 목표주가는 4만2000원에서 3만8500원으로 낮췄다.

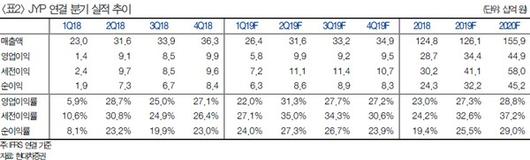

현대차증권 유성만 연구원은 “JYP Ent.의 1분기 매출액은 264억 원, 영업이익은 58억 원으로 시장 컨센서스를 소폭 밑도는 실적을 기록했다”며 “TWICE 앨범(일본 포함) 약 40만 장, 스트레이키즈 17만 장, GOT7 11만 장 앨범 판매 및 백예린과 ITZY 효과로 음원 매출액이 증가했다”고 설명했다.

유 연구원은 “2분기에는 TWICE와 GOT7 그리고 스트레이키즈의 새로운 앨범 모멘텀 및 월드투어(미주 및 아시아)로 음반·음원·매니지먼트 수익 증가가 예상된다”며 “ITZY는 올해 하반기 초에 새로운 앨범으로 컴백 예정 및 일본에서의 NIZI 프로젝트 등 다양한 성장모멘텀을 갖고 있다”고 평가했다.

이어 “ORCHARD향 글로벌(약 40여 개국) 음원 매출이 5월부터 반영돼 해외 음원 매출의 높은 성장세가 기대된다”며 “2분기부터 실적 개선세가 확인되면 주가도 점진적으로 회복할 것”이라고 덧붙였다.

[이투데이/조남호 기자(spdran@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.