|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

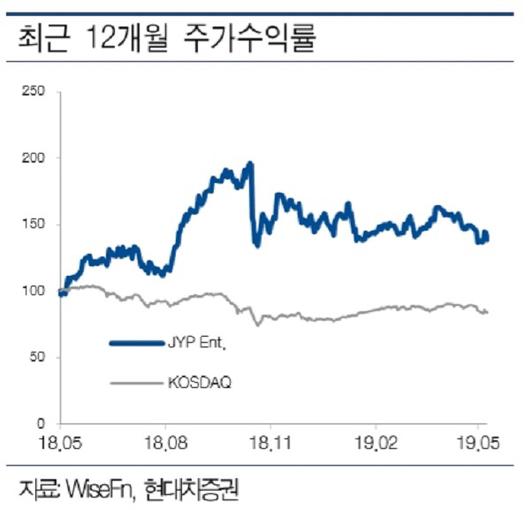

유성만 현대차증권 연구원은 20일 JYP Ent.에 대해 1분기는 엔터업종의 전반적인 실적 부진 우려로 주가가 부진했으나 2분기부터 점진적으로 회복할 것으로 기대된다고 밝혔다. 투자의견은 '매수'를 유지하고, 목표주가는 기존 4만2000원에서 3만8500원으로 하향 조정했다.

유성만 현대차증권 연구원은 "1분기 음반, 음원, 콘서트 매출 반영으로 비수기에도 경쟁사 대비 실적이 선방했다"며 "2분기에는 트와이스, GOT7, 스트레이키즈 앨범 모멘텀과 월드투어 실적이 반영될 것으로 예상된다"고 설명했다.

JYP Ent.의 1분기 매출액은 264억원, 영업이익은 58억원으로 전년 동기 대비 14.5%, 322.7% 늘었으나 시장 추정치에 비해 소폭 밑도는 실적을 기록했다. 트와이스 앨범 약 40만장, 스트레이키즈 17만장, GOT7 11만장이 팔렸고, 백예린과 ITZY 효과로 음원 매출액이 증가했다. 또 지난해 2분기 트와이스 아레나 투어와 스트레이키즈의 호주 쇼케이스가 콘서트 매출에 반영됐고, 일본 MD 등 기타 매출이 실적에 반영돼 1분기 실적 성장을 이끌었다.

유 연구원은 "2분기에는 트와이스와 스트레이키즈의 새로운 앨범 모멘텀과 월드투어로 음반·음원·매니지먼트 수익증가가 예상된다"며 "ITZY는 올해 하반기 초 새로운 앨범으로 컴백이 예정돼있고, 일본에서의 NIZI 프로젝트 등 다양한 성장 모멘텀을 보유하고 있다"고 말했다.

이어 "ORCHARD향 글로벌 음원 매출이 5월부터 반영돼 해외음원 매출의 높은 성장세가 기대된다"고 덧붙였다.

[디지털뉴스국 김현정 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.