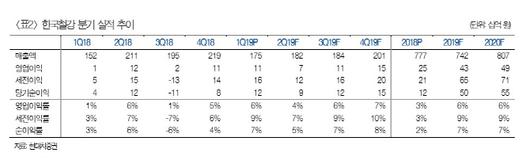

한국철강은 올 1분기 매출액 1752억원, 영업이익 107억원을 각각 기록했다. 영업이익은 전분기대비 2% 늘어난 수치다. 박현욱 현대차증권 연구원은 “1분기 철근 수요가 감소했음에도 철근, 철스크랩 분야의 스프레드가 개선돼 실적이 좋았다”고 설명했다.

박 연구원은 “중국산의 수입량이 늘어도 철근업체들이 수익성에 초점을 맞춘다면 영업이익은 전년보다 증가할 수 있다”며 “주택분양이 늘어나는 것도 긍정적”이라고 분석했다.

주택분양이 작년 30만 가구에서 올해 35만 가구로 증가하고, 이에 따라 철근수요도 완만하게 증가할 것이라는 분석이다. 주택분양은 철근수요에 약 12~18개월 선행한다.

한편 창원의 제강설비 화재로 인한 창원공장 가동중단은 3분기부터 정상화될 것으로 예상했다. 박 연구원은 “7월부터 생산이 재개되면서 하반기 실적은 정상화될 것”이라고 말했다.

박 연구원은 1분기 실적을 반영해 올해 한국철강의 연간 영업이익 추정치를 기존 320억원에서 430억원으로 36% 상향조정했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.