ESS 배터리 화재조사 결과 발표로

배터리 셀에 대한 불확실성 소멸

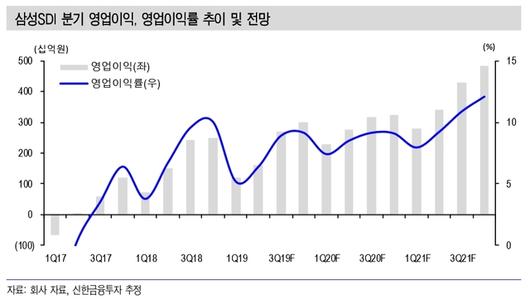

ESS사업부 매출 전분기比 77.7%↑예상

2분기 국내 ESS 판매 제한 속에서도

소형 원형전지·편광필름 판매 호조

시장 기대치 부합·상회하는 실적 예상

|

삼성SDI 미국 캘리포니아주 ESS 시설 (사진=삼성SDI) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

【서울=뉴시스】 김종민 기자 = 에너지저장장치(ESS·Energy Storage System)의 화재사고의 원인이 배터리 자체의 결함이 직접 원인이 아니라는 정부의 결과가 나오면서 ESS 설비 수주가 재개 될 전망이다.상반기 부진했던 삼성SDI의 ESS 매출도 6월 이후 재개되며 하반기 실적 호조에 기여할 것으로 예상된다.

12일 업계에 따르면, 국내 ESS 배터리 시장은 지난 2017년부터 정부 지원 아래 급성장했지만 연이은 화재 영향으로 올해 1분기부터 신규 수주가 급감한 상황이다.

민관합동위원회가 총 23건의 ESS 화재 원인 조사 분석한 결과, 배터리 셀보다는 설치 및 시공, 관리 등 복합적인 요인인 것으로 밝혀지면서 배터리 셀에 대한 불확실성 소멸돼 전방 ESS 투자 재개로 배터리 수주가 증가할 전망이다.

삼성SDI는 3분기부터 미국과 유럽 고객향 ESS배터리 판매를 대폭 확대할 전망이며, 여기에 국내 ESS 배터리 매출까지 재개될 경우 실적이 큰 폭으로 개선될 전망이다.

신한금융투자증권은 삼성SDI의 3분기 ESS 배터리 사업부 매출액은 2분기보다 77.7% 늘어난 4460억원, 영업이익은 350억원으로 턴어라운드를 예상했다.

또 삼성SDI는 ESS 악재 속에서도 2분기 시장기대치에 부합하는 실적을 거둘 전망이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

2분기 국내 ESS판매가 제한된 상황과 미중 무역분쟁 심화 및 글로벌 IT수요 둔화 등의 어려운 환경 속에서도 삼성SDI는 소형 원형전지, 편광필름 등에서 판매 호조세가 지속하며 견조한 실적을 유지한 것으로 파악된다.

어규진 이베스트투자증권 연구원은 "삼성SDI의 2분기 실적은 매출액 2조3800억원, 영업이익은 1385억원으로 시장기대치에 대체로 부합 할 전망"이라며 "상반기 부진했던 ESS 매출도 6월 이후 재개돼 하반기 매출이 약 206% 증가하며, 하반기 실적 호조에 본격 기여할 전망"이라고 분석했다.

신한금융투자증권도 보고서를 통해, 삼성SDI의 2분기 호실적뿐 아니라 3분기 어닝서프라이즈를 예상했다.

소현철 신한금융투자증권 연구원은 "2분기 편광판 등 전자재료 사업부 호조와 ESS 배터리 영업적자 축소로 영업이익은 전분기 대비 34.3% 오른 1600억원으로 컨센서스 1470억원을 상회할 전망"이라고 밝혔다.

그는 "3분기 삼성SDI의 원형과 폴리머 배터리 판매량이 전분기 대비 8.2%증가하고, 편광판과 OLED 소재 등 전자재료 사업부 영업이익이 12.8% 늘 것으로 예상된다"며 "ESS 배터리 턴어라운드로 영업이익은 전분기 대비 69.4% 늘어난 2720억원으로 컨센서스(2480억원)를 상회하는 어닝 서프라이즈가 기대된다"고 말했다.

jmkim@newsis.com

▶ 뉴시스 빅데이터 MSI 주가시세표 바로가기

▶ 뉴시스 SNS [페이스북] [트위터]

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.