우리·하나銀, 기본금리 1%대 하향

올 초엔 많던 2%대 정기예금 실종

성장 침체 우려에 저금리 만성화

"은행·가계 수익전략 맞춰서 짜야"

|

[그래픽=이동훈 기자] |

[이데일리 김정남 기자] “해외의 초대형 장기 기관투자자들을 만나면 가장 먼저 물어보는 게 한국 경제 상황입니다. ‘정말 괜찮은 거 맞냐’ ‘정부 대응은 적절하냐’며 걱정해요. 저는 점차 나아질 것이라고 얘기하지만 그렇다고 일방적인 기대만 말하지는 못하지요.”

국내 주요 금융지주사 회장은 최근 기자와 만나 한국은행의 ‘깜짝’ 기준금리 인하 시사를 두고 “금융업계가 거시와 직결되는 만큼 경제가 잘 되기를 기도하는 마음”이라며 이렇게 말했다. 그는 다만 “미국 연방준비제도처럼 한국은행도 당분간 인상은 어렵지 않겠냐”며 “시중은행은 예대마진 측면에서 금리 인상기 때보다 인하기 때 더 어려우니 (수익 확보 전략을) 잘 준비할 것”이라고 했다.

청와대와 정책당국이 경기 하강을 인정하면서 추후 금융 환경에도 변화가 예고되고 있다. 당장 반 년도 채 안 돼 정기예금 금리 2% 시대가 저물고 있다. 침체 우려에 시장금리가 뚝뚝 떨어지자 대출금리과 예금금리도 인하하는 수순을 밟고 있다. 저금리가 만성화하고 있는 만큼 자산관리 전략도 달라져야 한다는 조언이 나온다.

◇당국 경기하강 인정…금융환경 변화 예고

13일 금융권에 따르면 우리은행은 지난 10일자로 1년 만기 위비수퍼 주거래예금2의 기본금리를 연 2.00%에서 연 1.90%로 내렸다. 우리은행은 이 상품의 기본금리를 지난해 11월 한국은행의 기준금리 인상(1.50→1.75%) 직후 1.70%에서 2.00%로 0.30%포인트 올렸다가 이번에 7개월 만에 다시 인하에 나섰다.

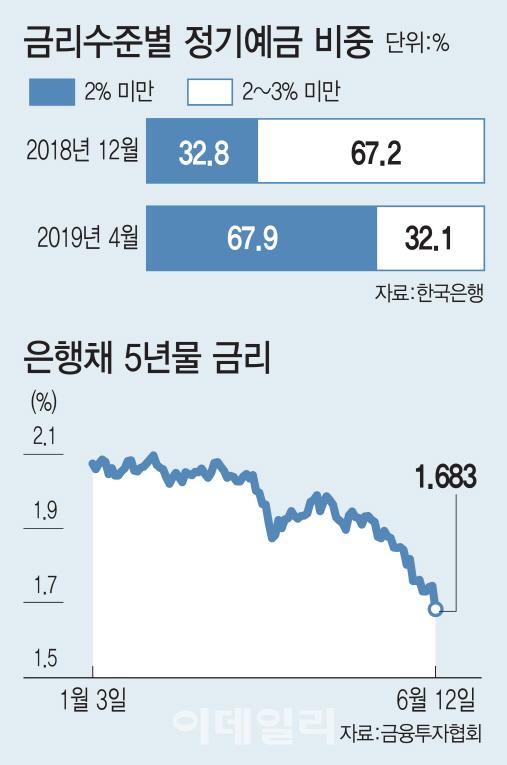

우리은행 관계자는 “시장이 기준금리 인하 가능성을 먼저 반영하면서 시장금리가 큰 폭 떨어졌다”며 “거기에 맞춰 대출금리를 낮췄는데, 대출이자 수익이 줄다보니 예금이자를 기존대로 줄 수 있는 여력이 없어졌다”고 설명했다. 서울채권시장에 따르면 시중은행 주택담보대출 혼합형 상품에 연동된 은행채 5년물 금리는 지난 12일 1.683%에 마감했다. 2016년 10월27일(1.672%) 이후 2년8개월 만의 최저치다. 요즘 시중은행의 주담대 고정금리는 2% 중후반에 불과하다.

우리은행뿐 아니다. KEB하나은행은 지난 3일자로 1년 만기 369 정기예금의 기본금리를 0.2%포인트 인하했다. 가입금액 300만원 이상~3000만원 미만 고객의 기본금리는 1.95%에서 1.75%로 낮아졌다. △3000만원 이상~1억원 미만 금액(2.05%→1.85%) △1억원 이상 금액(2.10%→1.90%) 등도 마찬가지다. KB국민은행과 신한은행은 아직 기본금리를 내리지는 않았지만 시장금리 하락세와 흐름을 같이 하고 있다. 예컨대 신한은행 쏠편한 정기예금의 기본금리는 1.60%로 최근 변동이 없었다. 그러나 이날 최종 적용금리는 1.81%로 지난달 20일(1.95%) 대비 한 달도 안 돼 0.15%포인트 가까이 내렸다.

정기예금 인하 국면은 갑작스러운 측면이 있다. 올해 초만 해도 2%대 상품이 즐비했으나 지금은 거의 찾을 수 없기 때문이다. 은행연합회에 따르면 5대 시중은행의 1년 만기 정기예금 중 2%를 초과하는 상품은 KEB하나은행 N플러스 정기예금(2.05%) 정도다. 한국은행 통계를 보면 2~3% 정기예금 비중은 지난해 12월 67.2%에서 지난 4월 32.1%까지 하락했다. 이번달에는 그 비중이 더 떨어졌을 것으로 보인다.

◇“은행 예대마진 수익성 더 떨어질듯”

문제는 애초 경험해보지 못한 저금리의 골이 가져올 여파다. 금융기관과 가계 모두 투자 수익이 감소할 가능성이 높다는 점에서 우려된다. 한 시중은행 고위인사는 “경기가 꺾이며 금리가 떨어지면 예대마진을 통한 수익 확보는 어려워질 수밖에 없다”며 “앞으로 새로운 저금리 시대를 준비해야 할 것 같다”고 말했다. 은행권은 한국 경제가 2010년대 들어 경기 진폭이 작아지면서 저성장이 만성화하고 있는 점을 특히 주시하고 있다. 과거처럼 1~2년 버티면 경기가 회복되고 수익성도 좋아지는 흐름이 아니라는 것이다.

가계도 자산관리 전략을 달리 가져가야 한다는 관측이 나온다. 특히 위험자산보다 안전자산에 눈을 돌릴 필요가 있다는 조언이 많다. 정우성 신한은행 PWM분당센터 PB팀장은 “금리가 더 떨어질 것으로 예상되는 만큼 대출 시기는 약간 늦추는 게 방법”이라고 했다. 그는 또 “정기예금 대신 (금리가 하락함에 따라 가겨에 오르는) 채권형 상품에 투자하는 게 좋을 것 같다”며 “고액 자산가들을 중심으로 몇 달전부터 미국채에 연동된 상품에 많이 투자했고 이미 투자 수익을 보고 있다”고 했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.