|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

# 30대 직장인 A씨는 지난해 출근길에 개인이 운행하는 승차공유(카풀) 서비스를 이용하다 사고를 당했지만 보험금을 받는 데 애를 먹었다. 개인 자동차 보유자가 돈을 받고 승객을 태웠다면 사고가 났을 때 보험사가 책임지지 않아도 된다는 보험사 면책 조항 때문이다. 당시 사고 차량 보유자는 하루에 6~7차례 돈을 받고 카풀 서비스를 제공했다. 택시보다 저렴하다는 이유로 카풀 서비스를 이용했다가 피해만 본 셈이다.

금융당국이 이처럼 출퇴근 시간에 카풀 서비스를 이용하다 사고가 나면 손해배상을 받기 어려운 '사각지대'를 해소하기 위해 제도 개선에 착수했다.

16일 금융권에 따르면 금융감독원은 카풀 자동차보험 태스크포스(TF)를 발족하고 개인용 자동차보험 표준약관에 차량공유에 대한 예외 조항을 넣는 방안을 추진 중이다. 현행 표준약관에 존재하는 '영업 목적 운송(돈을 받고 차량을 운행하는) 행위 면책 조항'에 출퇴근 시간 승차공유를 예외 사항으로 명시하겠다는 것이다. 면책 사유가 아니라 출퇴근 시간대 카풀을 이용하다가 사고를 당해도 보험 배상을 받는 것이 가능해진다는 의미다.

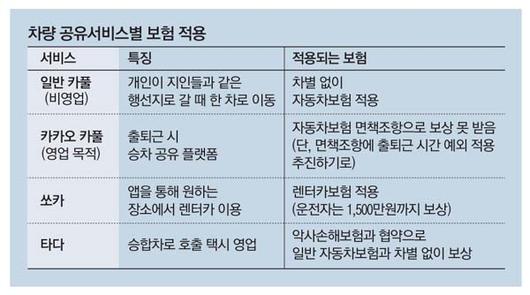

금감원은 지난 12일 여객자동차운수사업법 개정안이 국회 국토교통위원회 문턱을 넘으면서 TF를 본격적으로 가동하기 시작했다. 개정안은 오전 7~9시, 오후 6~8시에 카풀을 허용하는 내용을 담았다. 카풀 서비스는 개인 자동차 소유자가 플랫폼에 운전자로 등록하고 영업을 한다. 이때 운전자는 영업용 자동차보험에는 가입하지 못하고 개인용 자동차보험만 가입할 수 있다.

문제는 개인용 차량 운전자가 승객에게서 돈을 받고 영업을 하면 사고가 나도 승객이 보험사에서 제대로 보상을 받기 어렵다는 점이다. 현행 개인용 자동차보험 표준약관은 '영리를 목적으로 요금이나 대가를 받고 자동차를 반복적으로 사용하거나 빌려준 때'에는 '대인배상1'만 보상한다고 정했다. 대인배상1이란 자동차 보유자가 가입하는 의무보험으로 자동차 사고로 누군가 사망하거나 다쳤을 때 최저 50만원에서 최대 1억5000만원까지 받을 수 있다는 의미다.

이 한도를 넘은 승객의 피해와 사고 상대방 피해는 자동차보험으로 보상을 받지 못할 가능성이 크다. 반면 택시 등 영업용 자동차를 이용한 승객은 교통사고로 다치거나 사망해도 보험사에서 한도 제한 없이 배상을 받을 수 있다. 한 손해보험사 관계자는 "일주일에 2~3회 이상 주기적으로 영업을 했다면 유상운송 행위에 해당돼 사고 발생 시 보상을 받지 못할 수 있다"고 말했다.

금융당국이 제도 개선에 나선 이유도 이러한 공백을 우려해서다. 당초 별도로 특별약관을 마련해 카풀 차량이 가입하도록 해야 한다는 의견도 있었으나 금감원은 표준약관을 개정하는 안에 무게를 두고 있다. 표준약관을 바꿔야 일괄적으로 카풀 차량의 자동차보험 공백을 해결할 수 있기 때문이다. 금감원 관계자는 "사람들이 집에서 출근할 때 다른 사람과 차를 같이 타는 게 승차공유인데, 별도 특약에 가입하도록 하면 가입률이 낮을 것"이라며 "특약에 가입하지 않더라도 승객 위험을 보장하는 방법을 고민하고 있다"고 말했다. 일각에서는 표준약관에 승차공유 예외 조항을 넣으면 일반 보험 가입자에게 비용을 전가하는 문제가 생길 수 있다고 우려한다. 카풀 사고가 늘어나면 보험사 손해율이 증가해 자동차보험료 인상으로 이어질 수 있기 때문이다.

대다수 '기사가 운전하는 렌터카'도 사고 발생 시 보상을 제대로 못 받을 수 있다. 고객은 택시처럼 이용하지만 사실은 직접 렌터카를 빌리는 방식이다. 이 때문에 렌터카 보험에 따라 1500만원을 넘을 때는 피해 배상을 받기 어려운 실정이다. 다만 '타다'는 사실상 일반 자동차보험과 같은 수준으로 보상받을 수 있다. 악사(AXA)손해보험 관계자는 "타다는 악사와 협약해 기존 1500만원 한도라는 보험 사각지대를 없앴다"며 "타다를 이용하다 사고를 당해도 일반 보험과 똑같은 보상을 해준다"고 설명했다. 이 관계자는 "현재 타다를 위한 맞춤형 상품 개발도 추진 중"이라고 밝혔다.

[김강래 기자 / 이새하 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.